Центробанк вернулся к повышению ключевой ставки, и СМИ разродились новостями: банки начнут повышать ипотечные ставки по уже выданным кредитам. Якобы в большинстве ипотечных договоров есть пункт, который позволяет банку в одностороннем порядке менять условия по процентам. Разберёмся, о чём идёт речь и когда кредитор вправе менять ставку.

Подмена понятий или ошибка?

14 апреля многие СМИ «напомнили» россиянам, что банки вправе менять ставки по ипотеке в одностороннем порядке. Журналисты ссылаются на слова преподавателя Высшей школы экономики Марии Абрамовской. Эксперт обсуждала тему ипотеки с изданием Regnum.

Правда ли, что ставка по действующему кредиту может внезапно вырасти? vertexsochi.ru.

Правда ли, что ставка по действующему кредиту может внезапно вырасти? vertexsochi.ru.

По словам Абрамовой, такая возможность предусмотрена кредитным договором.

Как только Центральный банк поднимет ключевую ставку, банк-кредитор может последовать его примеру. Как правило, кредитный Договор содержит пункт, который позволяет банку в одностороннем порядке после уведомления заёмщика поднимать ставку по договору в случае роста ключевой ставки. В этом случае ежемесячный платеж вырастет существенно. И это будет уже проблема только заёмщика

То, о чём говорит эксперт, – это так называемые плавающие ставки по ипотеке. Сейчас в России практически нет такого вида кредитов, хотя Сбербанк предлагал ЦБ запустить программу. Центробанк пока прорабатывает правовую сторону вопроса.

Плавающая ставка не запрещена в России, просто используется очень редко. Объём задолженности по кредитам на жильё с плавающей ставкой менее 0,1%, отмечает Банк России. А по словам Марии Абрамовской получается наоборот – в кредитных договорах предусмотрено подорожание ипотеки вслед за увеличением ключевой ставки.

Что говорит Закон

В законе «О банках и банковской деятельности» говорится, что финансовая организация не вправе менять в одностороннем порядке процентные ставки по кредиту. Исключения – случаи, предусмотренные законом или кредитным договором.

То же самое написано в законе «О потребительском кредите (займе)».

Когда ставка может вырасти:

- по согласованию с заёмщиком;

- по решению суда, например, если клиент нарушает условия кредитного договора;

- при отказе от оформления страхования или продления страховки.

В докладе о регулировании рисков, связанных с возможностью распространения плавающих ставок по ипотеке, ЦБ пишет следующее:

Применение плавающих ставок должно быть строго ограничено – только теми заемщиками, у которых есть запас по показателю долговой нагрузки и которые останутся платежеспособными в случае повышения процентных ставок

По мнению ЦБ, практика плавающих ставок чревата мисселингом – ситуациями, когда банк навязывает финансовые продукты или выдаёт одни под видом других.

Изучаем договор

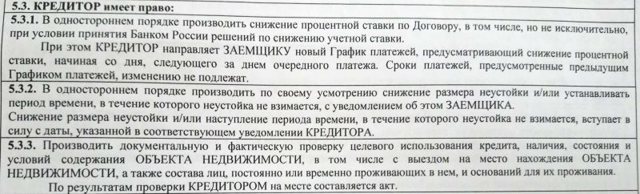

У сотрудников «Выберу.ру» тоже есть Ипотека. Мы решили заглянуть в документы и проверить условия по ставкам. Вот, например, ипотечный договор со Сбербанком от 2011 года:

Условия ипотечного договора со Сбербанком от 2011 года. редакция «Выберу.ру».

Условия ипотечного договора со Сбербанком от 2011 года. редакция «Выберу.ру».

В п. 5.3.1. говорится, что кредитор имеет право в одностороннем порядке только снижать ставку по договору, если ЦБ в свою очередь снижает ключевую ставку. Банк должен предупредить клиента об изменениях и ознакомить с новым графиком платежей.

Если заёмщик нарушает условия кредитного договора, например, отказывается предоставить для проверки объект залога (Недвижимость), банк вправе потребовать досрочно вернуть Кредит или погасить вместе с начисленными процентами. Но о росте ставки речи не идёт.

В ипотечном договоре со Сбербанком от 2020 года условие изменения ставки одно – отсутствие страхового договора. Например, действие страхового полиса закончилось на 10-м году ипотеки, а платить ещё столько же. Банк имеет право поднять ставку, но не выше максимально возможной на дату заключения договора.

Условия ипотечного договора со Сбербанком от 2020 года. редакция «Выберу.ру».

Условия ипотечного договора со Сбербанком от 2020 года. редакция «Выберу.ру».

Так может ли банк поднять ставку?

Сейчас – нет, так как большинство ипотечных договоров этого не предусматривает.

Более того, законы о потребительском кредите и банковской деятельности имеют приоритет над договором с банком. Если кредитор повысит проценты, ссылаясь на рост ключевой ставки, это решение оспорит суд.

от 300 000 до 12 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный Залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽

- Ставка: от 20.7%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 30%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «Госпрограмма 2020» Без подтверждения дохода от 500 000 до 3 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 6.05%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Ипотека «Льготная новостройка» от 300 000 до 3 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 3 000 000 ₽

- Ставка: от 4.49%

- Срок: от 3 лет до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека «Госпрограмма 2020» от 500 000 до 3 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 3 000 000 ₽

- Ставка: от 5.85%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Могут ли повысить ставки по выданной ипотеке

Банки повышают ставки вслед за новой ключевой. Что изменится для заемщиков, у которых уже есть ипотека?

Семен Лиходеев/ТАСС

Утром 28 февраля Центробанк поднял ключевую ставку с 9,5% до 20% годовых и рекомендовал банкам временно не начислять штрафы и пени по кредитам заемщиков, чье финансовое положение ухудшилось после 18 февраля 2022 года из-за санкций.

Ключевая ставка прямо влияет на условия по новым кредитам — за исключением субсидированных программ, банки всегда устанавливают ставки выше стоимости заемных денег Центробанка.

Спросили участников рынка, в каких случаях заемщикам могут пересмотреть условия по действующим ипотечным договорам.

Банки повышают ставки по новым кредитам

На момент публикации большинство кредитных организаций взяли паузу для пересмотра условий по новым кредитам.

«Мы рассчитываем новые тарифы в связи с изменениями ключевой ставки и постараемся обновить их максимально оперативно.

Условия по действующим кредитам останутся без изменений», — рассказали «РБК-Недвижимости» в пресс-службе Райффайзенбанка. В банке ВТБ также говорят, что по всем выданным раньше кредитам ставки меняться не будут.

Аналогичную позицию занял «Альфа-Банк». «Банк не будет менять ставки по уже выданным потребительским кредитам и ипотеке. Кроме того, банк обещает скоро рассказать про условия для новых кредитов», — говорится на сайте кредитной организации.

Ставки по выданным кредитам повышать не смогут

Ставки по действующим ипотечным договорам не могут быть изменены, это требование законодательства, которое распространяется на все банки нашей страны, поясняет пресс-служба ВТБ.

Невозможность пересмотра ставок по большинству действующих на сегодня договоров ипотеки подтверждают и юристы.

«Ставка определяется на момент заключения договора, по общему правилу, не может быть в дальнейшем в одностороннем порядке пересмотрена банком ни в лучшую, ни в в худшую для потребителя сторону в силу принципа недопустимости обратной силы закона», — говорит адвокат КА «Юков и партнеры» Илья Бахилин.

«Отношения по выплате заемных средств лицом, оформившим ипотечный договор, регулируются Федеральным законом «О банках и банковской деятельности». В ст. 29 этого закона устанавливается запрет на увеличение размера процентов по договору», — говорит Юрист АБ S&K Вертикаль Никита Кузьмин.

Эксперт добавляет, что, согласно постановлению Высшего арбитражного суда РФ (в 2014 году объединен с Верховным судом РФ) «О свободе договора», допускается пересмотр банком ставки в одностороннем порядке — но только в сторону снижения.

«Императивное правило, которое невозможно изменить банку: проценты по кредитному договору увеличить в одностороннем порядке нельзя, в противном случае такое условие будет признано недействительным ввиду нарушения требований закона.

Но в ипотечном договоре может быть включено условие об одностороннем изменении процентной ставки в сторону ее уменьшения», — поясняет эксперт.

Никита Кузьмин, юрист АБ S&K Вертикаль:

— В ст. 29 закона «О банках и банковской деятельности» устанавливается запрет на:

- одностороннее изменение срока действия договора;

- изменение размера процентов и (или) изменение порядка их определения;

- увеличение или установление комиссии за операции по договору.

Исходя из этого, по общему правилу банк может включить в договор следующие условия, предусматривающие его право на одностороннее изменение договора в одностороннем порядке:

- право на уменьшение постоянной процентной ставки;

- уменьшение или отмена платы за оказание услуг, предусмотренных индивидуальными условиями договора;

- уменьшение размера неустойки (штрафа, пеней) или ее полная либо частичная отмена;

- установление периода, в течение которого Неустойка не взимается;

- изменение общих условий кредитного договора, если это не приведет к увеличению размера платежей клиента по существующим отношениям с банком.

Стоит учитывать, что банк обязуется заранее уведомить об этом клиента и разъяснить смысл и назначение таких изменений.

Основное исключение из этого правила — кредиты с плавающей ставкой, говорят опрошенные юристы. «Если заключен договор с так называемой плавающей ставкой, которая определяется как раз в зависимости от ставки ЦБ, то ее размер сейчас увеличится, — говорит Илья Бахилин. — Такие договоры заключаются редко, но все же возможны».

Кому еще могут пересмотреть ставку по уже выданной ипотеке

Изменение ставок по уже выданным кредитам возможно по соглашению сторон, отмечает Илья Бахилин.

«Такое иногда происходит — например, когда в связи с понижением ключевой ставки заемщик по уже заключенному кредитному договору обращается в банк с заявлением о снижении ставки.

В теории возможно и увеличить ставку в таком же порядке, однако такую ситуацию трудно себе представить на практике», — говорит юрист.

Есть еще один случай, когда банк может в одностороннем порядке повысить ставку, предусмотренную договором, добавляет Илья Бахилин, но он напрямую не связан с повышением ключевой ставки. «Речь идет о ситуации, когда в договоре предусмотрено добровольное страхование обязательств заемщика по ипотеке.

Если, несмотря на указание об этом в соглашении, заемщик отказывается от добровольного страхования в течение 14 дней и в течение 30 дней не заключает новый страховой договор, банк может увеличить ставку», — говорит юрист.

Ставка при этом может быть увеличена до уровня, действовавшего на момент заключения сопоставимых договоров, но не выше той максимальной ставки, которая действует на момент увеличения. «То есть верхний предел новой ставки в этом случае определяется действующей ключевой ставкой, — отмечает Бахилин.

— Другими словами, если 30 дней с момента отказа заемщика от договора страхования истекут, когда ключевая ставка повышена, банк вполне может приравнять к ней ставку по уже заключенному с данным заемщиком договору».

Управляющий партнер юридической компании «Генезис» Артем Денисов отмечает, что в теории возможен еще один вариант пересмотра: банк может сослаться на ст. 450–451 Гражданского кодекса РФ («Изменение и расторжение договора в связи с существенным изменением обстоятельств»).

Но такой вариант эксперт считает маловероятным — особенно с учетом рекомендаций ЦБ лояльно относиться к клиентам, у которых во второй половине февраля существенно ухудшилось материальное положение.

«Вероятнее всего, в случае такого пересмотра будут работать меры поддержки со стороны правительства, чтобы конечный Потребитель не пострадал в этих отношениях», — говорит Артем Денисов.

Банки начали повышать ставки по ипотеке еще до последнего решения ЦБ по ключевой. Так, вечером в воскресенье ВТБ сообщил о приостановке рефинансирования и поднял ставку по действующим программам на 4 п.п. Участники рынка считают, что при новой ключевой ставке банки приостановят выдачу ипотеки и, вероятно, аннулируют часть ранее одобренных заявок.

Когда банк вправе изменить процентную ставку по кредиту?

Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам или порядок их определения.

В том числе определять величину процентной ставки по кредиту в зависимости от изменения условий, предусмотренных в кредитном договоре, за исключением случаев, предусмотренных федеральным законом или договором с клиентом (ст. 29 ФЗ «О банках и банковской деятельности»).

На практике банки часто пользуются предусмотренным законом правом включать в кредитный договор с заемщиками — ИП и юридическими лицами условие о возможности одностороннего изменения процентной ставки.

Означает ли это, что кредитная организация вправе при наличии такого условия в договоре изменить процентную ставку по своему усмотрению, или существуют ограничения данного права? Судебная практика помогает ответить на этот вопрос.

Так, кредитным договором может быть предусмотрено право кредитора в одностороннем порядке изменять процентную ставку (постановления АС УО от 17.04.2018 № Ф09-1198/18 по делу № А60-40436/2017, АС СЗО от 04.05.2017 № Ф07-3582/2017 по делу № А56-49742/2015).

По вопросу о необходимости установления в договоре порядка определения процентной ставки и ее верхнего (нижнего) предела в случае наличия у кредитора права (обязанности) в одностороннем порядке изменять данную ставку при изменении ставки рефинансирования существует три позиции судов:

- Если по условиям договора кредитор при изменении ставки рефинансирования вправе в одностороннем порядке увеличивать процентную ставку по договору либо обязан ее уменьшить, то кредитный договор должен содержать порядок определения ставки и пределы ее изменения (определение ВАС от 24.11.2010 № ВАС-15748/10 по делу № А53-27857/09).

- Кредитный договор, предусматривающий условие о праве кредитора в одностороннем порядке изменять процентную ставку при изменении ставки рефинансирования, должен содержать указание на ее верхний предел (постановление ФАС СКО от 03.11.2010 по делу № А32-6701/2010).

- В кредитном договоре, предусматривающем условие о праве кредитора в одностороннем порядке изменять процентную ставку при изменении ставки рефинансирования, может отсутствовать порядок определения ставки и ее верхний предел (постановления АС СЗО от 04.05.2017 № Ф07-3582/2017 по делу № А56-49742/2015, АС УО от 17.04.2018 № Ф09-1198/18 по делу № А60-40436/2017).

И, наконец, если договором предусмотрено право кредитора в одностороннем порядке изменять процентную ставку при изменении ставки рефинансирования, условий формирования ставок или складывающегося уровня процентных ставок на рынке, то, принимая решение об увеличении процентной ставки, кредитор должен представить экономическое обоснование нового размера процентной ставки (постановление АС ВСО от 31.05.2019 № Ф02-2009/2019 по делу № А33-12035/2018). Гость! Заберите план «Антикризис» Запустили «Клерк.Премиум» в усиленном режиме и сделали доступным для всех. Круглосуточно помогаем бухгалтерам со срочными инструкциями, как работать в условиях санкций. Действует до 15 марта.

Процентная ставка по кредиту: когда банк вправе повышать ее в одностороннем порядке

Правоприменительная практика в настоящее время сталкивается с обилием споров о правомерности повышения банком в одностороннем порядке процентных ставок по выданным кредитам и досрочного истребования кредита в случае просрочки его возврата по повышенной процентной ставке.

Нормативное регулирование вопроса

В соответствии со ст. 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено ГК РФ, другим законом или договором. Таким образом, повышение процентной ставки в заключенном кредитном договоре в одностороннем порядке будет правомерным, только если в договоре прямо предусмотрено право банка на такое повышение.

Аналогичное правило закреплено в ч. 2 ст. 29 Федерального закона от 02.12.90 № 395-1 «О банках и банковской деятельности». Так, указанная норма устанавливает запрет для банка как кредитной организации изменять процентные ставки по кредитам, за исключением случаев, когда это прямо предусмотрено законом или договором.

Впрочем, законодатель не предоставил кредиторам абсолютной свободы действий по одностороннему повышению процентной ставки, даже когда это возможно.

С учетом значительного объема выданных кредитов и прямой зависимости между их плановым возвратом и платежеспособностью участников рынка необходим был способ воздействия на произвольное неправомерное повышение процентной ставки кредитными организациями.

Такой механизм был предложен судебной практикой. Как указано в информационном письме Президиума ВАС РФ от 13.09.

2011 № 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре», банк может изменить условия кредитования, но должен действовать согласно принципам разумности и добросовестности (п. 3). Таким образом, правоприменитель вводит дополнительные критерии для определения правомерности одностороннего повышения процентной ставки банком.

Принцип разумности и добросовестности раскрывается в постановлении Президиума ВАС РФ от 06.03.

2012 № 13567/11 по делу № А71-10080/2010-Г33: при реализации предусмотренного кредитным договором права в одностороннем порядке изменять условия кредитования банк должен действовать в допустимых пределах осуществления гражданских прав и доказать наличие оснований, с которыми по условиям договора связана возможность одностороннего изменения банком размера платы за кредит.

Названные принципы приняты в продолжение положений п. 4 ст.

450 ГК РФ: «Сторона, которой положениями Гражданского кодекса, другими законами или договором предоставлено право на одностороннее изменение договора, должна при осуществлении этого права действовать добросовестно и разумно в пределах, предусмотренных ГК РФ, другими законами или договором».

Следовательно, одновременное применение норм законодательства и выводов судебной практики позволяет выделить следующие критерии для первичного определения правомерности действий кредитной организации при повышении процентной ставки:

- прямое предоставление такого права кредитору заключенным договором или законом;

- разумное и добросовестное поведение кредитора при повышении процентной ставки.

Безусловно, при рассмотрении конкретного спора между кредитной организацией и заемщиком суду предстоит исследовать не только «сухие» условия кредитного соглашения, но и значительный объем фактических обстоятельств дела.

Значение имеют фактические обстоятельства

На текущий момент необходимо отметить, что судебная практика при оспаривании повышения процентной ставки по кредиту в одностороннем порядке складывается по большей части в пользу кредиторов-банков. Не смогло существенно изменить ситуацию и улучшить положение заемщика и принятое два года назад постановление Пленума ВАС РФ от 14.03.

2014 № 16 «О свободе договора и ее пределах» (далее — постановление о свободе договора).

Указанное постановление предусматривает, что в тех случаях, когда будет установлено, что при заключении договора, проект которого был предложен одной из сторон и содержал в себе условия, являющиеся явно обременительными для ее контрагента и существенным образом нарушающие баланс интересов сторон (несправедливые договорные условия), а контрагент был поставлен в положение, затрудняющее согласование иного содержания отдельных условий договора (то есть оказался слабой стороной договора), суд вправе применить к такому договору положения п. 2 ст. 428 ГК РФ о договорах присоединения, изменив или расторгнув соответствующий договор по требованию такого контрагента (п. 9).

Следует отметить, что в судебной практике сформировался специальный подход, который предлагает судьям учитывать финансовое равноправие (или, напротив, неравноправие) сторон договора. Такой подход был применен Президиумом ВАС РФ в постановлении от 06.03.2012 № 13567/11 по делу № А71-10080/2010-Г33.

В частности, высшая судебная инстанция указала, что в ситуации, когда участниками кредитного договора являются, с одной стороны, предприниматель, а с другой — крупный банк, в силу положений ст.

1, 10 ГК РФ должна быть исключена возможность кредитной организации совершать действия по наложению на контрагентов неразумных ограничений или по установлению необоснованных условий реализации контрагентами своих прав.

Право банка на одностороннее изменение процентной ставки по кредиту, закрепленное в договоре, не означает, что заемщик, не согласный с такими изменениями, не может доказать, что одностороннее изменение договорных условий нарушает разумный баланс прав и обязанностей сторон, противоречит устоявшимся деловым обыкновениям либо иным образом нарушает основополагающие частноправовые принципы разумности и добросовестности.

Дополнительным доказательством отсутствия реальной возможности заемщика выразить свою волю при согласовании в дополнительных соглашениях размера процентной ставки в приведенном деле было условие кредитного договора об обязанности заемщика в короткий срок возвратить полученную сумму в случае несогласия с увеличением процентной ставки по кредиту.

При рассмотрении спора значение может иметь не только финансовое положение сторон, но и род деятельности заемщика.

В том случае, если на заемщике лежит ряд значимых для общества функций, к нему должен быть применен соответствующий подход кредитора.

Не может являться самоцелью создание экономически невыгодных для заемщика условий и, напротив, необоснованное обогащение кредитора, построенное на таких условиях.

В то же время слабая сторона, которая не могла повлиять на условия заключаемого договора, вправе обратиться в суд за защитой своих прав. Представляется, что наиболее верной формулировкой исковых требований в этом случае будет требование о признании повышения процентной ставки в одностороннем порядке недействительным (на основании ст.

10 ГК РФ) и взыскании неосновательного обогащения банка. При этом размер неосновательного обогащения будет определяться как разница между фактически уплаченными процентами и процентами, которые подлежали уплате по справедливой процентной ставке.

Как показывает практика, отказывая в удовлетворении требований заемщиков, суды ссылаются на:

- недоказанность факта недобросовестного поведения банка;

- отсутствие доказательств возникновения неблагоприятных последствий (вреда) в результате согласования сторонами оспариваемых условий.

Напротив, положительные для заемщиков судебные акты зачастую основываются на детальном исследовании судами фактических обстоятельств спора. При этом такие обстоятельства учитываются судами в их совокупности. Так, в постановлении от 20.02.

2016 № Ф05-17938/2015 по делу № А40-113521/2014 Арбитражный суд Московского округа согласился с выводами суда первой инстанции о том, что, исходя из недопустимости злоупотребления гражданскими правами (п. 1 ст.

10 ГК РФ), с учетом отсутствия возможности заемщика действовать своей волей и в своем интересе при исполнении обязательств по договору, условия об одностороннем повышении банком процентной ставки по кредиту являются обременительными для заемщика и существенным образом нарушают баланс интересов сторон в пользу кредитной организации. Увеличение процента по кредиту не могло, по мнению суда, привести к защите имущественного интереса банка.

Кроме того, суд отметил, что повышение процентной ставки по кредиту противоречит ст. 310 ГК РФ и ст.

29 Федерального закона «О банках и банковской деятельности», из которых следует, что для одностороннего изменения обязательства недостаточно наличия в договоре только самого такого права — необходимо также закрепление в договоре конкретных случаев, при наступлении которых право на одностороннее изменение условий обязательства может быть реализовано. В рассматриваемом же договоре отсутствовала четкая формулировка критериев, при которых банк вправе увеличить процентную ставку, а также не были определены пределы повышения.

Еще одним показательным успешным примером защиты прав заемщика является постановление Арбитражного суда Волго-Вятского округа от 11.03.2016 № Ф01-180/2016 по делу № А82-3023/2015.

В указанном споре суды отклонили довод банка о том, что при увеличении процентной ставки кредитором были приняты во внимание кредитные ставки других банков в России, а также довод о повышении ставки рефинансирования.

Дело в том, что банк не учитывал, что в периоды подписания им уведомления о повышении процентной ставки по кредитному договору и направления названного уведомления предпринимателю ключевая ставка Банка России соразмерно снижалась.

Поскольку иного обоснования увеличения процентной ставки по условиям кредитного договора банк не представил, суды правомерно признали, что одностороннее увеличение банком процентной ставки по кредиту осуществлено с нарушением принципов разумности и добросовестности и влечет признание сделки, выраженной в таких действиях банка, недействительной на основании ст. 168 ГК РФ.

Также надо отметить, что при рассмотрении дел, связанных с обжалованием действий банка по одностороннему повышению процентной ставки, суды, как правило, толкуют противоречивые условия договора в пользу заемщика. Так, в постановлении Президиума ВАС РФ от 02.10.

2012 № 6040/12 по делу № А40-63658/11-25-407 изложена позиция о том, что толкование неясных, неполных или противоречивых условий сделок, совершенных банками как субъектами, осуществляющими профессиональную деятельность на финансовом рынке, должно осуществляться в пользу другой стороны сделки либо лица, к которому обращена односторонняя сделка.

Аналогичная позиция изложена в п.

11 постановления о свободе договора, согласно которому при разрешении споров, возникающих из договоров, в случае неясности условий договора и невозможности установить действительную общую волю сторон с учетом цели договора, в том числе исходя из текста договора, предшествующих заключению договора переговоров, переписки сторон, практики, установившейся во взаимных отношениях сторон, обычаев, а также последующего поведения сторон договора (ст. 431 ГК РФ), толкование судом условий договора должно осуществляться в пользу контрагента стороны, которая подготовила проект договора либо предложила формулировку соответствующего условия. Пока не доказано иное, предполагается, что такой стороной было лицо, являющееся профессионалом в соответствующей сфере, требующей специальных познаний (например, банк по кредитному договору).

Могут ли банки в одностороннем порядке повысить ставку на взятый ипотечный кредит?

Что говорит закон

По российским нормам (законы «О банках и банковской деятельности», «О потребительском кредите») банки не имеют права в одностороннем порядке повышать процентную ставку по уже выданным кредитам. Исключение составляют лишь случаи, предусмотренные федеральным законодательством или договором с заемщиком.

По словам ведущего юриста компании «Финправ» Олеси Трошиной,можно выделить три наиболее распространенных ситуации:

- Ставка повышается по согласованию с клиентом (например, по окончании льготного периода).

- Изменения в договор вносятся по решению суда из-за серьезных нарушений со стороны заемщика.

- Клиент отказывается от заключенного договора страхования ипотечного займа (ставку в таком случае можно поднять, но не выше того максимума, который был установлен на момент заключения договора).

- Во всех остальных случаях в одностороннем порядке банки могут только снижать процентные ставки по кредитам.

- Таким образом, по нормам текущего российского законодательства ставка может быть повышена, только если заемщик не возражает против этого или сам дал повод ужесточить условия.

- За какие нарушения могут поднять ставку?

- 1. Частые просрочки платежей

- В такой ситуации кредитор вправе обратиться в суд и принудительно пересмотреть условия договора, чтобы застраховать себя от возможных рисков в будущем.

- 2. Нецелевое использование займа

Если в банке узнают, что полученный кредит заемщик потратил не на заявленную цель, ему тоже, скорее всего, повысят процент. Правда, в случае с ипотекой, которая чаще всего поступает сразу на счет застройщика, это маловероятная ситуация.

3. Изменение условий сотрудничества

Процентную ставку вправе увеличить, если заемщик получил ипотеку на особых условиях, а потом утратил право на привилегию. Например, сначала он был зарплатным клиентом банка, но затем уволился и перестал регулярно пользоваться картой. Но это обязательно должно быть закреплено в договоре, иначе повышение будет незаконным.

А теперь хорошие новости для тех, кого напугало резкое повышение Центробанком ключевой ставки до 20%. Такие действия регулятора не дают банкам основанияповышать ставки по ранее выданным кредитам.

Единственным исключением являются плавающие ставки.

Переменные процентные ставки

Размер переменных ставок зависит от внешних экономических обстоятельств, отражаемых индикаторами денежного рынка (ключевая ставка, MosPrime, RUSFAR и т. п.). Чем больше становятся значения этих индикаторов, тем выше поднимается ставка по кредиту.

К счастью, в России доля ипотечных займов, выданных на таких условиях физическим лицам, ничтожно мала, как и доля валютной ипотеки (менее 0,1%). Но такие кредиты есть — их получатели сегодня в зоне большого риска.

Остается надеяться, что банки, для которых это право, а не обязанность, не станут усугублять и без того непростое положение заемщиков. Во всяком случае ЦБ РФ рекомендовал не назначать пени и штрафы по кредитам, идти навстречу тем, кто пострадал из-за введения санкций против России, и не ухудшать финансовое положение заемщиков.

Хитрые пункты договора

Разумеется, российские банки действуют по законодательно установленным правилам. Но иногда соблазн повысить эффективность вложений подталкивает кредиторов к поиску обходных путей. Один из вариантов — включить в основной договор пункт, дающий банку право по своему усмотрению повышать кредитную ставку постфактум.

Не слишком подкованные юридически заемщики подписывают такие договоры, даже не догадываясь, что условие банка на самом деле незаконно. Но это так: если клиент обратится в суд, кредитор его гарантированно проиграет. От такого поведения заемщиков защищает Гражданский Кодекс (статьи 450, 310, 168) и статья 16 закона «О защите прав потребителей».

По закону банк не имеет права увеличивать процентную ставку без подписания дополнительного соглашения к кредитному договору. А клиент, в свою очередь, не обязан подписывать его, если не согласен платить больше.

Но есть и более хитрые маневры: если заемщик не заметит их при подписании кредитного договора, то действительно рискует столкнуться с односторонним повышением ставки.

«Чтобы обойти запрет, банки иногда прописывают в договоре не конкретную процентную ставку, а порядок ее расчета, то есть формулу. Например: ставка рефинансирования ЦБ РФ +/– какой-то процент (с учетом субсидирования от государства).

В этом случае формально ставка по кредиту не меняется — просто при расчете получаются другие цифры платежа.

В связи с этим необходимо внимательно прочитать свой кредитный договор, чтобы понимать риски изменения ставок», — рекомендует Дмитрий Некрестьянов, руководитель практики недвижимости и инвестиций адвокатского бюро «Качкин и Партнеры».

- В зоне риска — сельская ипотека

- Несмотря на то что государство не объявляло об окончании льготных ипотечных программ и ведущие банки заявляют о продолжении работы с такими кредитами на фоне сворачивания стандартной ипотеки, у тех, кто выплачивает сельскую ипотеку, есть повод для беспокойства.

- В последние годы она была популярна из-за низкой ставки, минимального размера первоначального взноса и возможности использовать материнский капитал для приобретения дома.

Минус у программы только один, но существенный — это единственная из всех льготных ипотечных программ, низкая ставка по которой может не сохраниться на весь срок. В условиях банковского договора указано, что в некоторых случаях она может измениться на базовую. Тогда к ней прибавляется размер ключевой ставки ЦБ РФ — напомним, с 28 февраля это 20%.

К тому же до сих пор не ясно, продолжит ли государство субсидировать взятые «сельчанами» кредиты, когда программа закончится в 2026 году. Впрочем, в нынешних турбулентных условиях неочевидно и то, что она доживет до своего логического завершения.

Так что пока всё остается как есть, но при неблагоприятном развитии событий даже у самого добросовестного и пунктуального плательщика сельской ипотеки ставка взлетит в несколько раз.

Изменение банком процентной ставки по кредитному договору

04.12.2012

В настоящее время в кредитных договорах, заключаемых банками с физическими лицами, часто встречается условие, согласно которому банк вправе в одностороннем порядке изменять процентную ставку, по которой был выдан кредит. Очевидно, что банк никогда не уменьшит процентную ставку, а её увеличение приводит к тому, что гражданину приходится выплачивать гораздо большие суммы, чем те, которые были определены при заключении договора.

Подобное положение вносит существенный дисбаланс в отношения между банком и заемщиком, а также противоречит действующему законодательству Российской Федерации, не допускающему изменение условий кредитного договора без согласия гражданина, а именно: согласно ст.

29 Федерального закона Российской Федерации от 02.12.1990 г.

№395-1 «О банках и банковской деятельности» процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

Согласно ст.450 Гражданского кодекса Российской Федерации (далее – ГК РФ) изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено ГК РФ, другими законами или договором. По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только:

- 1) при существенном нарушении договора другой стороной;

- 2) в иных случаях, предусмотренных Кодексом, другими законами или договором.

- Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора.

В случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом или соглашением сторон, договор считается соответственно расторгнутым или измененным. Однако нельзя забывать, что ст.

450 ГК РФ должна применяться с учетом ст.

310 ГК РФ, согласно которой «односторонний отказ от исполнения обязательства и одностороннее изменение его условий в договорах с потребителями не допускаются, за исключением случаев, предусмотренных законом».

Из анализа приведенных норм законодательства следует, что кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, выдаваемым гражданам, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

Кроме того, Федеральным законом от 15.02.2010 г. №11-ФЗ «О внесении изменений в ст.29 Федерального закона «О банках и банковской деятельности» ст.29 Закона «О банках и банковской деятельности» дополнена ч.

4, согласно которой по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке (за исключением случаев, предусмотренных федеральным законом) увеличить размер процентов и (или) изменить порядок их определения.