Организация на УСН. Как в программе «1С:Бухгалтерия 8» редакции 3.0 оформить возврат заработной платы, излишне перечисленной на карточку сотрудника, чтобы внесенная в кассу сумма не попала в КУДиР?

Возврат ошибочно перечисленной суммы может производиться путем внесения сотрудником денежных средств в кассу. Кассир обязан оформить приходно-кассовый ордер по форме № КО- 1 (п. 4.1 Указания Банка России от 11.03.2014 № 3210-У). Кроме того, в регистр накопления Взаиморасчеты с сотрудниками потребуется внести исправления. Рассмотрим действия в программе 1С по шагам.

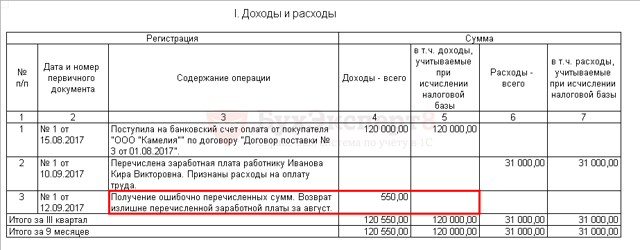

Возврат суммы заработной платы, ошибочно перечисленной сотруднику

При внесении денег в кассу оформляется приходный кассовый ордер документом Поступление наличных, доступен из раздела Банк и касса — Касса — Кассовые документы:

- Вид операции — Прочий приход;

- Счет кредита – 70;

- Отражение в УСН — Не принимаются (удалить сумму).

- Движение документа Поступление наличных по регистру Книга учета доходов и расходов (раздел I) показывает: сумма отразилась в графе Доходы всего и не попала в принимаемые Доходы.

Формирование отчета Книга доходов и расходов УСН

Чтобы убедиться, что внесенная сумма не попала в КУДиР, необходимо сформировать отчет Книга доходов и расходов УСН.

Корректировка регистра Взаиморасчеты с сотрудниками

Для правильного отражения взаиморасчетов с сотрудником необходимо скорректировать регистр Взаиморасчеты с сотрудниками.

Для внесения изменений в регистр нужно оформить документ Операции, введенные вручную– нажать кнопку ЕЩЕ – Выбор регистров – установить флажок Взаиморасчеты с сотрудниками:

- Вид движения — Приход;

- Сумма взаиморасчетов — сумма, внесенная в кассу сотрудником;

- Вид взаиморасчетов — Выплата зарплаты.

Формирование отчета Анализ зарплаты по сотрудникам (помесячно)

Для проверки взаиморасчетов с сотрудником необходимо сформировать отчет Анализ зарплаты по сотрудникам (помесячно). Раздел Зарплата и кадры – Зарплата – Отчеты по зарплате.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Удержание из заработной платы излишне выплаченных сумм

Удержание из заработной платы излишне выплаченных сумм по общему правилу под запретом. Но всё же оно осуществляется в ограниченном перечне случаев, прямо предусмотренных ТК РФ. Рассмотрим, как и при каких обстоятельствах можно возвратить излишне выданную работнику сумму.

Согласно ч. 2 ст. 137 ТК РФ право вычета долга из зарплаты сотрудника возникает у работодателя:

- если работник по какой-то причине не отработал полученную предоплату (аванс);

- с целью возместить неистраченную часть предоплаты на командировку, переезд в другую местность и т. п.;

- в случае исправления ошибок, допущенных бухгалтерией в расчетах по оплате труда;

- для возмещения полученной оплаты сотрудником, виновным в невыполнении норм труда или простое;

- при увольнении с целью возмещения отпускных за неотработанный период полученного ранее отпуска.

Во всех перечисленных случаях (кроме первого) срок у работодателя на принятие решения о вычетах из зарплаты составляет 1 месяц.

По общему правилу (ч. 4 ст. 137 ТК РФ) удержание излишне выплаченной зарплаты не допускается. Однако существуют некоторые исключения. Рассмотрим их.

Возврат в результате неточности в расчетах

Для удержания излишне выплаченной заработной платы по данному основанию важно понимать, что под зарплатой понимается вознаграждение за труд, т. к. в отношении других выплат вышеуказанный запрет не действует.

С информацией о том, как отличить выплаты, включаемые в состав заработной платы, от иных видов вознаграждений, можно ознакомиться в статье «Какие бывают виды премий и вознаграждений работникам».

Неточность в расчетах является основанием для возврата излишне выплаченной заработной платы, если лицом, осуществлявшим ее исчисление, допущена ошибка. Например, при сложении сумм премии (200 руб.) и оклада (10 000 руб.) вместо 200 было введено в расчет 2 000 (т. е. указан лишний ноль), и т. п.

См. также «Сбой программы — счетная ошибка или нет?».

В результате счетной ошибки автоматически увеличивается сумма страховых взносов и удержанного НДФЛ. Как исправить эти показатели при обнаружении ошибки в расчетах, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Перерасчет при наличии вины в несоблюдении установленных норм труда или простое

Для применения указанного основания важно знать:

- что такое несоблюдение норм труда (ст. 155 ТК РФ);

- что понимается под простоем (ч. 3 ст. 72.2 ТК РФ).

Согласно ст. 160 ТК РФ под нормами труда понимаются различные (временные, количественные и т. п.) нормативы, предусмотренные у данного работодателя.

Из ч. 3 ст. 155 ТК РФ следует: если сотрудник не выполнил норматив по своей вине, ему выплачивается часть зарплаты, соответствующая выполненной части норматива.

О том, как оплачивается не до конца выполненная работа, читайте в статье «Ст. 155 ТК РФ: вопросы и ответы».

Согласно ч. 3 ст. 72.2 ТК РФ под простоем понимается временное прекращение труда по различным причинам.

На основании ч. 3 ст. 157 ТК РФ вина сотрудника в простое является для работодателя основанием ему не платить.

Примеры, когда сотрудник виновен в простое:

- попал в ДТП, нарушив ПДД;

- отказался от обучения правилам безопасности труда и был отстранен от работы.

Подобные случаи могут повлечь перерасчет зарплаты.

Совершение незаконных действий, повлекших излишнюю выплату

Это одно из самых сложных оснований для работодателя, т. к. конкретных критериев неправомерных действий законодательство не содержит.

Следовательно, таковыми могут быть признаны любые противоправные деяния, повлекшие получение зарплаты в большем размере, чем это положено. Противоправность должна быть подтверждена в судебном порядке.

Поэтому для того, чтобы использовать данное основание, работодателю следует иметь соответствующие доказательства.

К примеру, если сотрудник подделал документы, подтверждающие факт осуществления им трудовой деятельности, работодатель будет вправе потребовать возврата неправомерно полученной заработной платы.

В каждом конкретном случае соответствующие критерии противоправности действий работника подлежат рассмотрению судом с учетом всех обстоятельств дела.

Как осуществить возврат излишне выплаченной заработной платы?

Для того чтобы правильно оформить удержание, работодателю следует:

- Издать распорядительный акт (например, приказ) от лица руководства об удержании соответствующих сумм из зарплаты работника, указав в нем основания и общие размеры такого удержания.

- Ознакомить работника с этим актом под расписку.

- При каждой выплате зарплаты вручать работнику расчетный листок с указанием оснований и конкретных размеров удержания из данной выплаты (ст. 136 ТК РФ).

Чтобы не нарушить при удержании из зарплаты право работника на оплату труда, необходимо учитывать ограничения, установленные ст. 138 ТК РФ.

Размер удержаний определяется из суммы, оставшейся после вычета НДФЛ.

Предельные размеры удержаний таковы:

- по общему правилу максимальная сумма всех удержаний составляет не более 20 процентов (по инициативе работодателя и при отсутствии возражений работника);

- в случаях, отраженных в федеральных законах, может быть удержано 50 процентов;

- в отдельных случаях, предусмотренных ч. 3 ст. 138 ТК РФ (взыскание алиментов, возмещение вреда и др.), удержание может составить 70 процентов.

Последние 2 пункта применяются по решению суда или в результате исполнительного производства.

Возможны ситуации, когда работник самостоятельно изъявляет желание, чтобы из его заработка удерживали больше, чем ограничено законом. В этом случае от него понадобится заявление на имя работодателя.

Подробности см. здесь.

Итоги

Удержание из зарплаты излишне выплаченных сумм запрещено, за исключением ряда оснований. Соответствующие основания перечислены в ч. 4 ст. 137 ТК РФ. При удержании необходимо соблюдать ограничения, установленные ст. 138 ТК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Счетная ошибка при начислении заработной платы

Кого винить в том, что образовалась недоначисленная или излишне выплаченная заработная плата? Как правило, это результат ошибки бухгалтера. Иногда бывает виноват и сбой в программе. В любом случае после обнаружения неточности необходимо восстановить справедливость. При этом учесть нужно интересы и организации, и работника.

Законодательная база

Если сотруднику зарплату недоплатили, у него есть все основания потребовать оставшуюся сумму. Расчетные листки и ведомости являются вескими аргументами для Государственной инспекции по труду и суда. Так что обделенный сотрудник свое получит.

А вот если переплатили зарплату, что делать организации? В соответствии со статьей 137 Трудового кодекса, вернуть ее можно только в исключительных случаях. Таковыми признаются:

- счетная ошибка;

- неправомерные действия работника для получения лишней суммы (это нужно доказать через суд);

- подтверждение вины работника в невыполнении норм или простое.

В целом же удержание излишне выплаченной заработной платы запрещено. Поэтому следует выяснить, что принимать за счетную ошибку.

Понятие счетной ошибки

Четкую трактовку ей дал Верховный Арбитражный суд РФ в 2012 году в Определении № 59‑В11-17. По мнению судебной коллегии, это неточность, связанная с арифметическими действиями. Технические же сбои в эту категорию не попадают.

В то же время юристы рекомендуют организациям обезопасить себя и приравнять техническую ошибку к счетной, внеся соответствующий пункт в коллективный Договор. Тогда возврат излишне выплаченной заработной платы будет обоснованным, и работнику будет сложно его оспорить.

Однако однозначного мнения по этому вопросу пока нет. Поэтому невозможно предсказать, на чью сторону встанет конкретный суд в такой ситуации.

Как удержать излишне выплаченную зарплату

Допустим, что арифметическая погрешность доказана. Если просто сообщить об этом сотруднику, вряд ли он добровольно отдаст деньги. Взыскать деньги можно при соблюдении следующих условий:

- с момента их перечисления работнику не прошло месяца;

- сотрудник дал письменное согласие на возврат средств и не намерен его оспаривать;

- издан приказ об удержании.

Еще один важный вопрос — возвращать всю сумму единоразово или вычитать из зарплаты по частям? Все зависит от ее размера.

Работник не хочет возвращать излишек заработной платы

На практике нередко возникают ситуации, когда организация ошибочно выплатила работнику лишние денежные средства.

Изначально руководитель или главный бухгалтер стараются договорится с сотрудником о добровольном возврате средств, но не всегда такие переговоры оканчиваются успехом.

Если сотрудник не захочет вернуть долг, исправить ситуацию в данном случае будет весьма затруднительно, так как Закон в этом случае на стороне работника. Как в таком случае поступить работодателю и бухгалтеру, начислявшему данную сумму?

С чем может столкнуться работодатель

Для начала необходимо обозначить, что к переплате работнику излишних денежных средств может привести ряд случаев и ошибок. Это может быть невнимательность бухгалтера при вводе показателей заработной платы или при формировании ведомости на выплату в банк или кассу. Или главный бухгалтер недостаточно проконтролировал процесс. Также может быть неверно истолковано и применено действующее законодательство. Еще одним распространенным случаем возникновения переплаты по зарплате являются выплаты, произведенные за неотработанные дни, в случае несвоевременно предоставленного табеля учета рабочего времени.

Согласно ст. 137 ТК РФ, излишне выплаченная заработная плата может быть взыскана работодателем с сотрудника в определенных случаях:

- Когда причиной стала счетная ошибка (то есть ошибка, допущенная в арифметических действиях).

- Когда была признана вина работника (невыполнение норм труда или простой).

- Когда были установлены судом неправомерные действия сотрудника, что привело к получению «лишних» сумм.

Во всех других случаях работодатель не сможет взыскать с сотрудника излишне выплаченную зарплату. Например, если был неправильно растолкован и применен закон или нормативно правовые документы.

Если был сбой в расчетной программе, неверно введены показатели расчета или формы начислений зарплатных сумм (такого рода ошибки называются техническими).

Если суммы начисления были рассчитаны за неверный расчетный период или произвели повторные выплаты зарплаты, премии или других разовых начислений.

В действующем трудовом законодательстве отсутствует четкая формулировка определения счетной ошибки. За счет этого часто возникает вопрос о том, какая ошибка считается счетной и по каким признакам она определяется. В Письме от 01.10.

2012 № 1286-6-1 Роструд пояснил, что счетной считается ошибка, допущенная при проведении арифметических подсчетов (например, ошибка при сложении составных частей заработной платы, неверно проставленная запятая или дописанная лишняя цифра).

Произошла ли счетная ошибка или нет, определяется только посредством обращения в суд, где работодателю придется доказывать, что ошибка была именно в арифметических действиях.

Из всего перечисленного следует, что если вы ошибочно переплатили заработную плату и при этом причина переплаты не попадает под перечисленные выше исключения, то до тех пор, пока с работником не будет достигнута договоренность о добровольном возврате переплаты, такая сумма не может быть не взыскана, не удержана в счет заработной платы или каких-либо иных выплат. Причем, если сотрудник не захочет добровольно погашать долг, взыскать сумму в добровольном порядке тоже вряд ли удастся.

Добровольный возврат

В случае, когда сотрудник готов самостоятельно вернуть переплаченную сумму, работодатель должен выслать ему уведомление следующего содержания:

«Настоящим письмом доводим до вашего сведения, что 01.09.2018 года вам ошибочно была выплачена премия в двойном размере. Переплата составила пять тысяч рублей. С учетом положений п. 4 ст.

137 ТК РФ работодатель не вправе произвести удержание излишне выплаченной заработной платы.

В связи с этим просим рассмотреть вопрос о добровольном возврате излишне выплаченной суммы в кассу или в письменной форме выразить свое волеизъявление об удержании суммы из заработной платы. О своем решении просим письменно сообщить в течение трех рабочих дней».

После этого сотрудник может вернуть денежные средства в кассу по расчетному кассовому ордеру или же написать заявление на удержание, если речь идет о поэтапном возврате сумм. Заявление должно содержать текст следующего характера:

«Я, Иванова Мария Степановна, настоящим прошу с 01.10.2018 удерживать 20% от общей суммы заработной платы для погашения суммы излишне выплаты в размере двадцати тысяч рублей до полного погашения задолженности».

После все этого работодатель в рабочем порядке удерживает оговоренную сумму из зарплаты работника. Но не стоит забывать о том, что в силу положений ст.

137 ТК РФ работодатель вправе принимать решение об удержании не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат. Во-вторых, согласно ст.

138 ТК РФ общий размер всех ежемесячных удержаний не может превышать 20% от заработной платы.

Отказ от добровольного возврата

Если сотрудник отказывается вернуть задолженность, то в этом случае фирма несет реальные убытки. Если переплата была совершена в результате счетной ошибки или неправомерных действий работника, которые привели к переплате, тогда можно обратиться в суд и возместить ущерб в судебном порядке.

Если перечисленные выше действия так и не привели к возврату денежных средств, встает вопрос о том, с кого брать спрос и кто должен возместить данные расходы? Необходимо понимать, что переплата могла произойти по вине бухгалтера, который мог неверно ввести данные для расчета заработной платы, или по вине расчетчика, который передал в бухгалтерию недостоверные данные. Поэтому излишне выплаченная заработная плата может быть удержана с сотрудника, совершившего ошибку, вина которого будет доказана при административном расследовании данного факта.

Причиненный данный работником ущерб должен быть возмещен в порядке, описанном в ст. 248 ТК РФ. Из статьи следует следующее: если размер причиненного ущерба не превышает среднемесячного заработка работника, тогда взыскание денежных средств осуществляется на основании письменного распоряжения руководителя.

Документ должен быть создан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба.

Если установленный срок для издания распоряжения истек или размер ущерба превышает среднемесячный заработок, тогда взыскание ущерба может проведено только с согласия виновного работника или посредством обращения в суд.

Учет переплаты

Заработная плата в бухгалтерском учете отражается на счету 70 «Расчеты с персоналом по оплате труда». В результате излишней зарплаты образуется сальдо по этому счету. Если сотрудник вернул долг, то счет 70 просто «закроется». Возвращенная сумма не будет облагаться НДФЛ, пенсионными взносами и взносами на травматизм.

Если сотрудник отказался возвращать денежные средства, то необходимо быть готовым к тому, чтобы признать данные суммы в бухгалтерской отчетности в качестве расходов и обязательств. Следовательно, списать переплату на прочие расходы.

При этом производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» и кредиту по счету 70. В случае такого подхода уменьшаются экономические выгоды организации.

Плюсом данного подхода является то, что такая задолженность не находится под контролем организации, и она не может рассчитывать на получение экономических выгод в будущем.

Невозвращенная сумма не учитывается при учете налога на прибыль, не облагается пенсионными взносами и взносами на травматизм, но облагается НДФЛ. Окончательное решение при отражении течения денежных средств при излишней выплате сумм принимается за работодателем и главным бухгалтером.

Необходимо учитывать, что, если НДФЛ с указанной суммы был исчислен, удержан и перечислен в бюджет при ее выплате сотруднику, оснований для повторного исчисления и удержания налога в момент признания за работодателем долга безнадежным к возврату по данной сумме нет.

Такая же ситуация возникает в случае страховых взносов.

Если же работник добровольно возвращает излишне полученную сумму, то производится корректировка НДФЛ и производится перерасчет базы для начисления страховых взносов и имеет право на возврат или зачет суммы излишне уплаченных стразовых взносов и НДФЛ.

Как удержать излишне выплаченную заработную плату

Консультация эксперта

На сегодняшний день достаточно остро стоит вопрос о возможности удержания с работника излишне выплаченной заработной платы.

В каких случаях можно удержать переплату? Что нужно сделать бухгалтеру для удержания излишне выплаченной заработной платы? Возможно ли удержать переплату, которая возникла в связи с технической ошибкой? На эти и другие вопросы ответила наш Эксперт Ирина Фролкина.

***

Общие положения удержания излишне выплаченной заработной платы

ТК РФ в ч. 4 ст. 137 предусматривает основания, позволяющие работодателю осуществить удержание с работника излишне выплаченных денежных сумм.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счётной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации обращает внимание судов, что перечень предусмотренных ч. 4 ст. 137 Трудового кодекса Российской Федерации оснований, позволяющих работодателю осуществить удержание с работника денежных сумм, является исчерпывающим и расширительному толкованию не подлежит.

СПС КонсультантПлюс предоставляет доступ к полной базе судебной практики арбитражных судов и судов общей юрисдикции всех инстанций.

Трудовой Кодекс РФ не предусматривает механизма взыскания излишне выплаченной заработной платы.

Ч. 4 ст. 392 ТК РФ для работодателя установлен срок обращения в суд по спору о возмещении работником ущерба, а случаи удержания излишне выплаченной заработной платы не подпадают под данную категорию споров. Рассмотрение индивидуального трудового спора в комиссии по трудовым спорам по смыслу закона производится по инициативе работника, а не работодателя.

Взыскать излишне выплаченную заработную плату возможно в качестве неосновательного обогащения. При этом ч. 3 ст.

1109 ГК РФ предусмотрено, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причинённого жизни или здоровью, Алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счётной ошибки.

По смыслу данной нормы не являются неосновательным обогащением и не подлежат возврату денежные суммы, выплаченные гражданину в качестве заработной платы и приравненных к ней платежей. При этом закон устанавливает исключения из этого правила, предусматривая возврат излишне выплаченных сумм, если такая выплата произведена в результате недобросовестности получателя или счётной ошибки.

Согласно правовой позиции Конституционного Суда РФ, выраженной в Постановлении от 26.02.

2018 № 10-П, содержащееся в главе 60 Гражданского кодекса РФ правовое регулирование обязательств вследствие неосновательного обогащения представляет собой, по существу, конкретизированное нормативное выражение лежащих в основе российского конституционного правопорядка общеправовых принципов равенства и справедливости в их взаимосвязи с получившим закрепление в Конституции РФ требованием о недопустимости осуществления прав и свобод человека и гражданина с нарушением прав и свобод других лиц (ч. 3 ст. 17); соответственно, данное правовое регулирование, как оно осуществлено федеральным законодателем, не исключает использование института неосновательного обогащения за пределами гражданско-правовой сферы и обеспечение с его помощью баланса публичных и частных интересов, отвечающего конституционным требованиям.

По требованиям, связанным с возвращением неосновательного обогащения, применяется общий срок исковой давности в три года (ст. 196 ГК РФ). Срок начинает течь с момента, когда работодатель узнал или должен был узнать о неосновательном обогащении работника (п.

1 ст. 200 ГК РФ). В ситуации с неправомерными действиями работника и обнаружившейся его виной в невыполнении норм труда или простое срок начнёт течь со дня, когда вступило в силу соответствующее решение органа по рассмотрению индивидуальных трудовых споров.

Работодатель требует вернуть деньги

Главная › Алименты

Меня уволили 24 сентября, а сегодня 3 октября позвонили и сказали,что выдали мне еще раз аванс, который я уже получала (и просят вернуть 6000 р. а не то пойдут в суд).

Это же их вина, что они мне выдали з.п., тем более я студентка, и я уже все потратила.

И откуда я знала?

Я сказала, что уезжаю и что приеду в конце месяца.

Согласно ст. 137 Трудового кодекса РФ, работодатель может произвести удержание излишневыплаченных денег, если будет установлена счетная ошибка и только с Вашего письменного согласия.

В данном случае, предложите работодателю удержать излишнюю сумму со следующей з/пл или 2-3 з/пл понемногу, так будет проще и Вам, и работодателю!

Предложите обратиться в суд. Вряд ли работодатель из-за 6 000 рублей это сделает. Правда, при этом не стоит расчитывать на положительный отзыв о Вас для будующего работодателя от прежднего.

Полагаю, что добиться работодателю судом взыскать с Вас повторно выплаченную сумму аванса не получится.

Ошибку, в выдаче дважды аванса нельзя отнести к счетной. Сам аванс посчитан правильно. Когда дважды платят одну и туже сумму — это не счетная ошибка. Аванс (первый) был отработан. Второй аванс за месяц по организации никому не начисляли, а, значит, и его не надо отрабатывать и возмещать (тут ст.137 ТК РФ об удержаниях неотработанного аванса не применима).

Есть судебная практика в пользу работника.

Организация выплатила 2 раза компенсацию за неиспользованный отпуск и премию. Уволившаяся сотрудница отказалась вернуть излишне полученные деньги. Верховный суд РФ стал на сторону сотрудницы, указав, что это не счетная ошибка, а техническая (Определение ВС РФ от 20.01 2012г. по делу № 59−В11−17).

Верховный суд указал, что «согласно статье 137 Трудового кодекса Российской Федерации удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами, а именно: для возмещения неотработанного аванса, выданного работнику в счет заработной платы; для погашения неизрасходованного и своевременно невозвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; для возврата сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое; при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части 1 статьи 77 или подпунктами 1, 2 или 4 части 1 статьи 81, подпунктами 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

Заработная плата, излишне выплаченная работнику (в том числе, при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом».

В законодательстве РФ нет определения понятия «счетная ошибка», но в судебной практике преобладает позиция, согласно которой счетая ошибка — это ошибка арифметическая, допущенная при математических действиях.

Работодатель требует вернуть деньги в кассу

Добрый день. Я работаю бухгалтером. В декрет ушла в сентябре 2012 года, до декрета практичкски все время была на больничном из-за трудной беременности. Т.о. последние выплаты я делала еще аж в 2011году, а в 2012 почти не работала.

Вот в январе мне позвонила моя начальница и говорит, что у меня якобы нет документов, по которым я выплачивала людям зарплату, мол я от себя устанавливала выплаты без приказов. Потом документы нашлись. Теперь вообще мне говорят, что я незаконно выплатила некоторым военнослужащим компенс.выплаты, приказов на них опять же нет.

Мне предлагают добровольно внести в кассу 10800, или передают дело в суд.

Вот мне интересно есть ли какие-нибудь сроки давности, или вообще почему вдруг всплыл 2011 год только сейчас в 2014? У меня были ревизии, если бы документов не было, это бы заметили раньше, а так я уже около 2 лет на работе появляюсь, от куда я знаю, куда они их там подевали?! Если я сейчас внесу всю сумму, то чего у меня ребенок есть будет?

Ответы юристов ( 6 )

А заключение ревизионной комиссии можете достать?

Не знаю, наверное да. В понедельник поеду спрошу.

Ничего не делать. Пускай обращаются в суд и пытаются доказать что-то. Вряд ли у них это получится как за давностью времен, так и за отсутствием правильного оформления документов. Потому и предлагают добровольное погашение, поскольку понимают малую вероятность судебного взыскания.

Вы когда в декрет уходили, то, наверное, передавали дела новому сотруднику? Плюс ко всему, скорее всего не являлись главным бухгалтером или кассиром, поэтому возникает серьезный вопрос о том, являетесь ли материально-ответственным лицом.

Ну со мной заключен договор о полной индивидуальной мат.ответственности. Я расчетчик отделения начисления заработной платы.

Ну со мной заключен договор о полной индивидуальной мат.ответственности. Я расчетчик отделения начисления заработной платы.

Последствия ошибки — возврат излишне выплаченной заработной платы

Главная / Споры по зарплате / Последствия ошибки — возврат излишне выплаченной заработной платы

Иногда происходят ситуации, когда бухгалтер по ошибке выплачивает работнику зарплату больше, чем положено. Причем причины могут быть самые разные, начиная от начисления лишней премии и вплоть до элементарного арифметического просчета. Однако далеко не во всех случаях можно будет вернуть излишне выплаченную сумму.

Итак, когда это возможно, и что говорит по этому поводу действующее трудовое законодательство?

В каких случаях это возможно?

Статьей 137 ТК РФ предусмотрено всего лишь несколько случаев, когда у работодателя появляется право взыскать с работника излишне начисленную зарплату. Итак, к ним относится:

- Наличие счетной ошибки;

- Установление вины сотрудника в невыполнении необходимого плана работы;

- Выявление незаконных действий, повлекших возникновение переплаты по оплате труда.

Так, если с последними двумя пунктами все предельно понятно, то по поводу первого зачастую возникают вопросы. Дело в том, что в законодательстве отсутствует трактовка понятия «счетная ошибка».

В то же время, как показывает судебная практика, под данным термином подразумевается любой арифметический просчет, опечатка или описка, в том числе и ошибка, возникшая в результате сбоя в работе программы и т.д.

(Определение ВС РФ от 20 января 2012 года № 59-В11-17).

Общая сумма удержания не должна превышать 20% зарплаты (в отдельных случаях, предусмотренных законодательством, допускается 50%). Это условие отражено в статье 138 ТК РФ.

В случае возврата переплаты через кассу организации, действия работника и работодателя должны соответствовать следующей инструкции.

Шаг 1 – в самом начале работодателю необходимо установить причину переплаты. Для этого собирается специальная комиссия и подготавливается акт о допущенной ошибке при расчете зарплаты.

Шаг 2 – далее работника в обязательном порядке необходимо уведомить о том, что за ним числится задолженность перед предприятием. В его адрес направляется письменное уведомление, в котором указывается:

- Ошибка, в результате которой возникла переплата.

- Размер задолженности.

- Период времени, в течение которого сотрудник должен произвести возврат денежных средств.

Шаг 3 – после получения уведомления от работодателя, сотрудник должен написать заявление о согласии на взыскание переплаты (если он не возражает против этой процедуры). В противном случае решить вопрос можно будет только в судебном порядке.

Заявление пишется в произвольной форме, однако обязательно должно указывать на то, что работник не имеет никаких возражений против того, чтобы была удержана излишне выплаченная заработная плата.

Шаг 4 – следующим шагом является оформление соответствующего приказа от имени руководителя организации-работодателя. В этом документе должна быть отражена следующая информация:

- Цель приказа (возмещение излишне выплаченных денежных средств).

- Ссылка на заявление-согласие, написанное работником.

- Распоряжение в адрес бухгалтера: об удержании (с указанием суммы и месяца, в котором оно должно быть произведено) и осуществлении исправлений в учете.

- В приказе помимо подписей генерального директора и бухгалтера, также должна стоять отметка работника о том, что он ознакомился с документом.

- Шаг 5 – далее он должен вернуть в кассу организации излишне выплаченную сумму зарплаты.

- Шаг 6 – после того, как сотрудник вернул денежные средства, бухгалтер составляет соответствующие проводки и делает необходимые исправления в учете.

Оформление акта работодателем

Как было отмечено выше, прежде всего работодателю необходимо определить природу допущенной ошибки при начислении зарплаты, а также установить, может ли она выступать основанием для удержания по ТК РФ.

Для этого назначается специальная комиссия, членами которой, как правило, являются:

- Генеральный директор.

- Начальник кадрового отдела.

- Кассир, выдавший зарплату.

После проведения расследования составляется акт о выявленной ошибке, допущенной при начислении заработной платы. Он включает следующие разделы:

- «Шапку» документа – в самом верху пишется полное название организации, наименование бумаги, а также дату ее составления.

- Основную часть – тут последовательно излагается следующая информация: кем была выявлена ошибка (ФИО и должность); в отношении кого (ФИО и должность сотрудника) и в каком месяце была произведена переплата; подробное описание, допущенного просчета; размер возникшей переплаты; подтверждение факта наличия ошибки со стороны членов комиссии.

- Окончание документа – в конце обязательно должны стоять подписи главного бухгалтера, а также всех членов комиссии.

Составляем проводки

Возврат переплаты в кассу оформляется следующими проводками:

- Дт 20: Кт 70 – начисление работнику неверно рассчитанной оплаты труда;

- Дт 70: Кт 68 – удержание НДФЛ с начисленной зарплаты;/li>

- Дт 70: Кт 50 – зарплата выдана сотруднику на руки;

- Дт 20: Кт 70 – повторное отражение проводки № 1, однако перед числовым значением ставится знак «–» (сторнирование);

- Дт 70: Кт 68 – сторнирование суммы НДФЛ, удержанной ранее с неверно начисленной зарплаты;

- Дт 73: Кт 70 – перенос суммы переплаты на счет с прочими расчетами;

- Дт 50: Кт 73 – отражение суммы удержания, которую сотрудник внес через кассу организации.

Ошибка по вине сотрудника

Необходимо отметить, что излишне начисленная и выплаченная зарплата расценивается как материальный ущерб, причиненный работодателю. В связи с этим руководство организации имеет полное право взыскать сумму переплаты с бухгалтера, который допустил ошибку (статья 238 ТК РФ).

Большую роль играет договор о полной материальной ответственности, заключенный с сотрудником, допустившим оплошность. В данном случае работодатель сможет удержать сумму ущерба в полном размере. Однако в соответствии с Постановлением Минтруда РФ от 31.12.2002 г. № 85, такое соглашение может быть заключено только с кассиром.

Если же переплата произошла по вине бухгалтера, то тогда он понесет материальную ответственность только в рамках своей среднемесячной зарплаты (статья 241 ТК РФ).

Как взыскать зарплату с бухгалтера?

Итак, взыскание излишне выплаченной заработной платы с виновного лица производится следующим образом:

- Вначале приказом генерального директора назначается комиссия, которая выявляет причину и размер возникшей переплаты.

- Затем бухгалтер должен написать объяснительную записку на имя руководителя организации.

- Далее составляется акт о допущенной ошибке, при расчете зарплаты.

- Издается приказ об удержании суммы переплаты с бухгалтера, по вине которого была допущена ошибка.

- Виновное лицо возмещает, причиненный ущерб.

Перерасчет после увольнения

Даже если работник, в пользу которого была произведена лишняя выплата, уволился, работодатель все равно имеет право взыскать с него сумму переплаты. Однако тут могут возникнуть некоторые трудности. В частности, если бывший сотрудник покинул страну, то возврат излишне выплаченной зарплаты может существенно затянуться или вовсе не наступить.

У работодателя есть три варианта действий:

- Можно связаться с уволенным работником и попытаться договориться с ним о добровольном возврате денежных средств.

- Обратиться в судебные органы с соответствующим исковым заявлением. Такой вариант актуален в том случае, если сотрудник категорически не желает идти на контакт.

- Работодатель может просто списать образовавшийся долг на расходы организации.

При этом в любом случае необходимо будет составить акт о выявленной ошибке, а также направить бывшему сотруднику уведомление о том, что за ним числится задолженность (в первом и втором варианте).

Действия работника

После получения уведомления о необходимости возврата излишне выплаченных средств, бывший работник может пойти по одному из следующих путей:

- Явиться на прежнее место работы и добровольно внести в кассу сумму переплаты;

- Отказаться от возврата денежных средств. Однако в данном случае следует быть готовым к тому, что бывший работодатель подаст в суд. При этом если его Иск будет удовлетворен, то помимо возврата излишне выплаченной зарплаты, придется компенсировать все Судебные расходы.