Последнее обновление: 04.04.2020

Отпуск является обязательным этапом для официально работающего человека. Он оплачивается из кармана работодателя согласно проведённым бухгалтером расчётам.

Чтобы определить, какая сумма положена сотруднику на руки, бухгалтер использует установленные нормативы и формулы, отталкивается от определённых цифр.

Гражданин, интересующийся справедливостью выдаваемой на руки суммы, может изучить, как правильно рассчитать отпускные деньги.

Что такое отпускные?

Ежегодный оплачиваемый отпуск гарантирован законодательством

Отпуску и выплачиваемым в связи с данным событием деньгам посвящена гл. 19 ТК РФ, под названием «Отпуска». Время для ежегодного длительного отдыха должно предоставляться обязательно. При этом право на него у специалиста появляется по истечению полугода с момента официального трудоустройства. Если же стороны договорились полюбовно (ст. 122 ТК РФ), отпуск предоставляется ранее.

Важно: этот период обязательно оплачивается до его начала, работнику предоставляются средства на проживание.

За подчинённым в этот период сохраняется рабочее место и средний заработок. Ежегодно отдохнуть граждане вправе от 28 календарных дней, которые можно разделить на несколько периодов с условием, что один из них будет соответствовать 14 дням (ст. 125 ТК РФ).

В отличие от зарплаты, являющейся вознаграждением за труд и считаемой согласно рабочим дням, отпускные начисляются на количество календарных дней и зависят от среднего заработка специалиста.

Общий порядок расчёта отпускных

Чтобы выполнить расчёт отпуска формула обусловлена нормативными актами. Главное знать, какие данные использовать в той или иной ситуации. Работник при знании конкретной информации сможет провести контрольный расчёт и согласовать с бухгалтером расхождения.

Постановление Правительства РФ № 922 от 2007 года детально разъясняет, как начисляются бухгалтерией отпускные деньги. Согласно нормативам, весь процесс выглядит так:

- Определение выплат за истёкший период. В их число включаются все предусмотренные локальными актами предприятия выплаты за труд специалиста. Важно чтобы все они котировались, как заработная плата.

- Определение расчётного периода, необходимого для установления среднего заработка. Данный период должен соответствовать 12 месяцам. Полный месяц – это период с 1-го по 30 число включительно.

- Исчисляется среднедневной доход для отпуска. Формула для расчёта отпуска следующая:

Сумма среднего заработка = выплаты за расчётный период, учитываемые нормативами / 12 месяцев / 29,4 (среднее число календарных дней).

- После этого разбираясь, как правильно начисляются отпускные применяют формулу расчёта:

Отпускные = сумма среднедневного заработка / количество дней отпуска.

Важно: перед выдачей отпускных на руки подчинённому, из них исчисляется подоходный Налог.

Какие выплаты учитываются при расчёте среднего заработка?

С учётом регламента ст. 139 ТК РФ и Положения Правительства № 922 в сумму среднего заработка для подсчёта отпускных включены:

- Зарплата (согласно окладу, тарифам, сдельная, % от выручки и прочие установленные локальными актами формы оплаты работы). Сюда также включена и не денежная форма предоставления вознаграждения за труд, например, обеды.

- Надбавки.

- Премии.

- Все выплаты, связанные с оплатой труда.

Важно: выплаты, связанные с поощрением труда или превышением / выполнением плана и предусмотренные трудовыми договорами или прочими коллективными документами, обязательно учитываются в сумму среднего заработка.

Какие выплаты не учитываются при расчёте среднего заработка?

Все виды поступлений денег, которые не являются вознаграждением за труд, не учитываются при подсчёте. Так, исключаются:

- подарочные средства к праздникам, Новому году, дню рождения, 8 марта и прочим;

- социальные выплаты – больничные, декретные и прочие;

- подарки;

- матпомощь предприятия;

- гарантии, например, средний доход за командировку;

- компенсационные выплаты за использование в служебных целях личного имущества работника.

Относительно расчётного времени также существуют нюансы, например, в него не учитываются такие моменты:

- дни, в которые за работником сохранялся средний заработок, за исключением времени для кормления ребёнка;

- время получения пособия по беременности и родам;

- простой по вине работодателя или по независящим причинам;

- время отсутствия работы из-за забастовки, в которой работник не принимал участия;

- дни по уходу за ребёнком-инвалидом;

- прочие дни отсутствия на рабочем месте, в которые сохранялся или не сохранялся заработок за служащим.

Перед тем как правильно рассчитать отпускные деньги, необходимо корректно определить период, за который берется средний заработок

Расчёт отпускных при увольнении сотрудника

Если работник увольняется, работодатель должен полностью провести с ним расчёт по причитающимся суммам.

Сюда учитывается и компенсация за неиспользованный отпуск или удержание за использованный в долг отпуск.

Например, если работник отгулял кредитом преждевременно полагающийся отпуск, а далее решил уволиться, не отработав полный год, руководитель организации вправе удержать из расчётных компенсацию.

Выплата / удержание отпускных при увольнении служащего происходит, когда:

- увольнение происходит в средине рабочего года, в котором работник не успел сходить в отпуск;

- компенсировать необходимо отпуск за истёкший год;

- работник уже отдохнул авансом, но положенное количество месяцев не отработал.

При увольнении размер расчетных денег корректируют на сумму компенсации за неиспользованный отдых (+) или на сумму излишне полученных отпускных (-)

Важно: во всех перечисленных случаях положенную компенсацию рассчитывают, отталкиваясь от среднего заработка, вычитаемого для отпусков, фактический заработок не берётся за основу.

Чтобы рассчитать период не отгулянного отпуска до увольнения в неполном отработанном году, умножают количество положенных на каждый месяц дней отпуска (2,33 дня) на количество отработанных месяцев.

Получить компенсацию можно и за предшествующий год, если работник не отдыхал два года подряд.

Следует помнить, что ходить в отпуск и получать средства следует каждый год, в противном случае работодатель привлекается к ответственности. При увольнении работник максимум может получить компенсацию за год увольнения и предшествующий.

Какие факторы влияют на размер отпускных?

- При расчёте отпускных бухгалтер должен учитывать период в 12 месяцев, если в него попадает предыдущий отдых, то это существенно влияет на процесс исчисления.

- Влияние прошлого отпуска, попавшего в расчётный период, существенное, так как он не учитывается в сумму общего дохода за прошедший год:

- отпускные не учитываются бухгалтером;

- время, проведённое на отдыхе, исключается из общего расчётного периода, при этом год не сдвигается на дополнительный месяц.

Таким же образом изменяют процесс подсчёта и размер отпускных прочие моменты, в которые за работником сохранялся средний заработок, но он отсутствовал на работе.

Кроме прочего работодатель как налоговый агент должен выполнить удержание НДФЛ из отпускных и перечислить его на счёт казначейства. Такой же подход и к страховым взносам, которые также исчисляются из суммы отпускных.

Оба отчисления должны выполняться в месяце выплаты денег.

Совет: чтобы сумма положенных на отдых денег была больше, следует уходить в него в месяце с наибольшим количеством дней без государственных праздников, способных уменьшить доход на 10 – 20%.

Сроки выплаты отпускных и ответственность за нарушение сроков

Деньги сотрудник должен получить еще до ухода в отпуск

Согласно нормам (ст. 136, ч. 9 ТК РФ) выдача денег должна происходить не позже 3 дней до выхода работника в отпуск.

Нарушение данного срока несёт существенное административное наказание для работодателя. Если Трудинспекция зафиксирует факт нарушения прав работающего гражданина, для работодателя такой случай чреват штрафом в размере:

- 30 000 – 50 000 рублей организациям;

- 10 000 – 20 000 рублей должностным лицам;

- 1 000 – 5 000 рублей ИП с наёмными работниками.

Важно: при повторном аналогичном нарушении работодателю грозит увеличенный размер штрафных санкций.

Пример расчёта отпускных

Пример, как посчитать отпускные

Чтобы понять, как посчитать отпускные, следует использовать пример наглядного применения формул.

Никонов А. В. Уходил в отпуск на 14 дней. Расчётный период был полностью отработан с 1 января 2019 года по 31 декабря. За этот период работник ежемесячно получал 36 000 рублей.

- Исходя из полученных данных, бухгалтер выполнил следующий подсчёт:

- (36 000 * 12 месяцев) / 12 / 29,3 * 14 = 17 301,36 рублей отпускных.

- Так же можно выполнить расчёт отпускных с использованием формулы на примере неполного отработанного периода.

Афанасьева А. П. в 2020 году должна уйти в отпуск с 1 мая по 14 включительно. За истёкший период она болела 10 дней в декабре минувшего года. Её оклад составляет 30 000 рублей, в декабре было получено 22 525, 60 рублей.

Расчёт был следующим:

- Подсчёт суммы выплат за 12 месяцев: 30 000 * 11 + 22 525, 60 = 352 525, 60 рублей

- Подсчёт расчётного периода: (29,3 * 11) + (29, 3 / 31 * (31 – 10)) = 342, 15

- Процент среднедневного заработка: 352 525, 60 / 342, 15 = 1 030, 32 рублей

- Расчёт суммы к выплате: 1 030, 32 * 14 = 14 424, 48 рублей.

Заключение

Отпускные – это средства, предназначенные для обеспечения дней обязательного отдыха работника. Выплаты заработка, используемые для расчёта суммы, должны быть закреплены в локальных актах предприятия.

Невозможно в их состав включить содержание специалиста в дни его отсутствия на рабочем месте. Все нормы и формулы расчёта определены ТК РФ.

Бухгалтер подсчитывать количество расчётных дней и сумму должен на основании нормативов с учётом особенностей трудового договора с работником.

Заказать бесплатную консультацию юриста

Расчет среднего заработка для отпускных 2020: формулы и примеры, какие выплаты входят?

Каждый день ежегодного основного отпуска гражданина оплачивается суммой, равной величине его среднедневного заработка. Иными словами, за всё время такого отдыха наемный работник получает отпускные, выплачиваемые работодателем.

Размер денежного содержания, перечисляемого сотруднику-отпускнику, определяется как произведение его среднедневного заработка и количества дней предоставленного отдыха. Показатель среднеднего дневного дохода, получаемого сотрудником на конкретном предприятии, рассчитывается в соответствии с определенным порядком, неукоснительное соблюдение которого является необходимым требованием.

Как рассчитать среднедневную заработную плату – пошаговый порядок

Расчет показателя среднедневного заработка, используемого для определения отпускных выплат, регламентируется нормами статьи 139 Трудового кодекса РФ (ТК РФ).

Помимо этого, нужно руководствоваться требованиями Положения, утвержденного Постановлением Правительства РФ № 922 от 24.12.2007.

Для точного определения суммы отпускных, полагающихся конкретному наемному сотруднику, средний заработок этого работника вычисляется в соответствии с правилами Положения к Постановлению №922.

Пошаговый порядок исчисления среднего заработка:

- Уточняется расчетный период (даты начала, дата завершения) для расчета отпускных.

- Выявляется наличие интервалов времени (дней), не подлежащих учету, то есть исключаемых из расчетного периода при выполнении надлежащих вычислений. В результате определяются конкретные месяцы расчетного периода, которые не были полностью отработаны данным сотрудником (неполные месяцы).

- Учитывая как полные, так и неполные месяцы, определяется общее число дней, реально отработанных этим гражданином на протяжении расчетного периода.

- Суммируются все доходы, полученные работником у данного работодателя за рассматриваемый расчетный период. При этом исключаются те суммы, которые не подлежат учету, то есть не включаются в суммарный доход для проведения вычислений.

- Чтобы рассчитать среднедневной заработок сотрудника, нужно его суммарный доход, полученный за расчетный период, разделить на число учитываемых (отработанных) дней этого расчетного периода.

- Далее полученное дневное значение дохода умножается на число отпускных дней, которое, в свою очередь, можно рассчитать на основе отпускного стажа сотрудника.

- Вычисление среднего дневного заработка существенно упрощается, если гражданин полностью отработал все дни расчетного периода.

- Если же имеются исключаемые дни и неполные месяцы, потребуется выполнить дополнительные расчеты.

То есть для правильного расчета, нужно уточнить количество дней, реально отработанных человеком за рассматриваемый интервал времени.

Расчетный период

Расчетным называют промежуток времени, за который вычисляется показатель среднедневного заработка. Его конкретизация необходима для определения суммы отпускных, выплачиваемых сотруднику.

Продолжительность данного периода соответствует 12 календарным месяцам, непосредственно предшествовавшим дате ухода работника в отпуск.

Расчетный годовой период может не совпадать с календарным годом, поскольку он изначально отсчитывается от даты приема гражданина на работу. Если гражданин трудоустроился у данного работодателя на протяжении года, расчетный интервал для него будет соответствовать времени, реально отработанному в этой организации.

Что не включается?

Из расчетного периода исключаются следующие дни:

Если расчетный период полностью состоит из исключаемых дней, средний заработок вычисляется в соответствии с его зарплатой, начисленной за период, предшествующий расчетному интервалу и равный ему по продолжительности.

Если такая замена времени не представляется возможной, для расчета используется зарплата за текущий месячный период. Если данная зарплата отсутствует у гражданина, применяется регламентированный оклад или, как вариант, действующая тарифная ставка.

Какие выплаты входят?

Чтобы определить общую сумму заработанных средств работника за последний расчетный год, нужно суммировать все произведенные выплаты, учитываемые при вычислении среднего заработка за день для расчета отпускных. При этом не учитываются те доходы, которые относятся к исключаемым выплатам.

При включении тех или иных выплат в расчет нужно следовать нормам статьи 139 ТК РФ.

- Включаемые выплаты учитываются безотносительно к их источникам и систематичности осуществления.

- Примечательно, что включаться могут также и выплаты, связанные с торжественными датами, однако они в этом случае должны предусматриваться соответствующими регламентами работодателя.

- Премии и иные поощрительные вознаграждения учитываются пропорционально отработанному времени:

- как учитывать годовые и квартальные премии;

- как учитывать разовые премии.

Таким образом, включать в расчет среднего заработка нужно суммы ежемесячно выплачиваемой зарплаты (оклад, всевозможные надбавки) и суммы премий (годовых, квартальных, разовых), полученных за расчетный временной интервал.

Не включаются в данный расчет следующие выплаты:

- Премии и иные поощрительные вознаграждения, которые не оговорены надлежащими регламентами работодателя (имеются в виду положения о зарплате).

- Оплата работодателем проезда человека до места работы, продуктов питания, иных подобных выплат.

- Материальная помощь — как учитывается.

- Больничные компенсации, командировочные возмещения и иные выплаты, начисленные по среднему заработку за дни, исключенные из расчета в соответствии с пунктом 5 Положения № 922.

Формулы для расчета

Чтобы рассчитать показатель среднего дневного заработка для отпускных, нужно общую сумму учитываемых выплат, полученных от работодателя за расчетный интервал, разделить на общее число дней, реально отработанных в этом периоде.

Формула:

СДЗ = Заработок за расч.пер. / Отработанные дни за расч.пер.

Если календарный месяц расчетного периода полностью отработан данным гражданином, его продолжительность учитывается как 29,3 дня, что регламентировано Постановлением Правительства РФ № 642 от 10.07.2014.

Если расчетный год полностью отработан (в его составе отсутствуют исключаемые периоды), показатель среднедневного заработка рассчитывается путем деления общей величины дохода, исчисленного за это время, на 351,6. При этом 351,6 дней – общее число реально отработанных дней, определенное путем умножения 29,3 на 12 месяцев.

Формулы:

Отработ. дни, если год полностью отработан = 29.3 * 12 мес.

Отработ. дни в неполном месяце = Фактически отработанные дни в месяце * 29.3 / Календарные дни месяца.

Если год отработан частично (в его составе есть исключаемые дни), расчет проводится в таком порядке:

- Определяется общее число дней в полных месяцах. Для этого 29,3 умножается на количество таких месяцев.

- Определяется число реально отработанных дней в каждом неполном месяце (в месячном периоде исключаются дни, которые не учитываются).

- Рассчитывается общая сумма всех трудовых календарных дней (суммируются два показателя, указанные выше).

- Общий заработок за расчетное время нужно разделить на общее число всех отработанных дней в этом интервале.

Нужно ли учитывать районный коэффициент при расчете среднего заработка?

Примеры для 2019 года

Примеры расчета среднедневного заработка, необходимого для определения отпускных, целесообразно рассмотреть для двух типичных ситуаций:

- В расчетном периоде нет исключаемых дней.

- В расчетном периоде есть неучитываемые дни.

Если год отработан полностью

Исходные данные:

Расчет среднего заработка для отпуска

Важнейшей частью трудового процесса является отпуск, который предоставляется практически всем сотрудникам, работающим официально. Отпуск бывает как оплачиваемым, по завершении которого работник получает деньги, так и не оплачиваемым.

Для того, чтобы правильно оплатить отпускные, нужно рассчитать несколько важных параметров, главным из которых является средний дневной заработок сотрудника. О том, как он подсчитывается, расскажет наша статья.

Расчетный период

Расчет средней стоимости заработка сотрудника проходит на основе расчетного периода. Расчетный период – это период, в течение которого работник осуществлял трудовую деятельность и, как вывод, получал зарплату. Как правило, он равен последнему году работы сотрудника – подсчет проводится на основе 12-ти месяцев.

В расчетный период не входят следующие дни:

- Проведенные в оплачиваемой командировке;

- Проведенные в оплачиваемом отпуске;

- Пропущенные не по вине работника;

- Больничные и дни ухода за ребенком;

- Дополнительные оплачиваемые выходные;

- Дни освобождения от работы, которые были полностью оплачены.

Что участвует в расчете заработка

При подсчете среднего заработка работника учитываются определенные доходы. В их число, помимо основного дохода за осуществление трудовой деятельности, входят и иные денежные средства, которые были получены работником от работодателя: премии, поощрения, компенсации и прочее. Не учитываются при расчете среднего заработка:

- Все выплаты, которые были перечислены работнику за те дни, что не включены в расчетный период (выплаты за отпуск, больничный, простои и т.д.);

- Социальные выплаты работнику и премии/компенсации, не имеющие отношения к оплате труда и трудовому договору (оплата питания, проживания, обучения, проезда и т.д.);

- Премии, компенсации и вознаграждения, которые предоставляются не за трудовую деятельность.

Как считается

Для того, чтобы подсчитать средний заработок для подсчета компенсации отпуска, нужно воспользоваться формулой:

Средний дневной заработок = общий заработок за расчетный период/(12 месяцев * 29,3)

Рассмотрим формулу подробнее. Она верна для тех случаев, если при использовании расчетного периода никаких вычетов не было. Общий заработок за расчетный период рассчитывается бухгалтером на основе документов о выдаче зарплаты. Это значение делится на произведение 12 месяцев и 29,3. Это число обозначает среднему числу отработанных дней.

- Теперь рассмотрим не полностью отработанные месяцы. Для того, чтобы подчитать коэффициент для них, нужно воспользоваться формулой:

- Количество дней = 29,3 * количество отработанных дней / количество дней в месяце.

- Расчет будет проводиться по алгоритму:

- Учитываются дни отпуска. Количество рабочих дней = 29,3 * (31 – 14) / 31 = 16,06, или просто 16;

- Учитываются дни болезни. Количество рабочих дней = 29,3 * (31 – 10) / 31 = 19,87 или 19,9 при округлении.

- Проводится общий подсчет. Средний дневной заработок = 756 000 рублей / (10 месяцев * 29,3 + 16 + 19,9) = 756 000 / 328,9 = 2298 рублей 57 копеек в день.

Общая сумма отпускных

Итак, у нас есть средний дневной доход сотрудника. На его основе можно уже подсчитать количество денежных средств, которые получит работник по завершении отпуска. Формула подсчета проста:

Сумма отпускных = количество дней отпуска * средний дневной заработок.

Средний дневной заработок для расчета отпуска

Порядок расчета будет отличаться в зависимости от того, отработан ли расчетный период полностью, и от того, в календарных или рабочих днях предоставляется работнику отпуск.

На основе заработка сотрудника в расчетном периоде можно определить средний дневной заработок (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Порядок расчета будет отличаться в зависимости от того, отработан ли расчетный период полностью, и от того, в календарных или рабочих днях предоставляется работнику отпуск.

Напомним, что по общему правилу отпуск предоставляется в календарных днях. Но в ряде случаев нужно предоставить отпуск в рабочих днях — например, сезонным работникам и работникам, с которыми организация заключила срочный трудовой Договор на срок до 2 месяцев (ст. 291, 295 ТК РФ

Рассчитывайте отпускные, командировочные и больничные. Ведите бухучет и отправляйте отчеты онлайн

Попробовать бесплатно

Отпуск предоставляется в календарных днях

Если расчетный период отработан сотрудником полностью, то средний дневной заработок нужно считать так (ч. 4 ст. 139 ТК РФ):

Средний дневной заработок = Фактически начисленная зарплата за расчетный период: 12: 29,3

Напомним, что 29,3 — это среднемесячное число календарных дней (ч. 4 ст. 139 ТК РФ).

Если сотрудник отработал расчетный период не полностью, то формула расчета среднего дневного заработка будет такой (п. 10 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

Средний дневной заработок = Фактически начисленная зарплата за расчетный период: (29,3 х Количество полностью отработанных месяцев расчетного периода + Количество календарных дней в месяцах, отработанных не полностью)

Количество календарных дней в месяце, отработанном не полностью, можно рассчитать так (п. 10 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

Количество календарных дней в не полностью отработанном месяце = 29,3: Количество календарных дней месяца х Количество календарных дней, приходящихся на время, отработанное в данном месяце

Такой порядок расчета применяется как в случае, если в отношении сотрудника ведется поденный учет рабочего времени, так и в случае ведения суммированного учета (ст. 100 ТК РФ). Для работников на суммированном учете средний часовой заработок рассчитывать не нужно (п. 9, 13 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Отпуск предоставляется в рабочих днях

Сотрудникам, которым отпуск предоставляется в рабочих днях, отпускные рассчитываются по формуле (ч. 5 ст. 139 ТК РФ):

Средний дневной заработок = Зарплата, начисленная за все время работы,: Количество рабочих дней по календарю шестидневной рабочей недели, которое приходится на отработанное сотрудником время

Отпуск предоставляется сотруднику, только что принятому на работу

У сотрудника, который идет в отпуск в месяце приема на работу, средний заработок следует определить исходя из зарплаты, начисленной за фактически отработанные им в этом месяце дни (п. 7 положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922):

Средний дневной заработок = Заработок за фактически отработанные дни: Количество календарных дней в не полностью отработанном месяце

Количество календарных дней в не полностью отработанном месяце нужно рассчитать так (п. 10 положения, утв. постановлением Правительства РФ от 24.12.2007 № 922):

Количество дней в не полностью отработанном месяце = 29,3: Количество календарных дней в месяце х Количество календарных дней, приходящихся на время, отработанное в данном месяце

Если сотрудник идет в отпуск с первого дня трудоустройства и ему еще не начислялась зарплата, средний заработок определяется по его окладу (п. 8, 10 положения, утв. постановлением Правительства РФ от 24.12.2007 № 922):

Средний дневной заработок = Оклад: 29,3

Для оплаты отпусков средний дневной заработок исчисляется

Сумма отпускных рассчитывается как произведение среднедневного заработка

на количество дней предоставляемого отпуска.

Продолжительность основного оплачиваемого отпуска составляет 28 календарных дней. Отпуск может быть предоставлен полностью, а может быть разделен на части, однако одна из них не должна быть менее 14 дней.

Выплаты, учитываемые при расчете отпускных

Оплата отпуска осуществляется исходя из среднего заработка, определяемого в соответствии с Положением о порядке исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922. Для его расчета учитывают все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя.

К таким выплатам относятся:

- заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная оплата, начисленная по сдельным расценкам;

- начисленные в организациях искусства гонорар работников, состоящих в списочном составе этих организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

- надбавки и доплаты к тарифным ставкам (должностным окладам) за выслугу лет (стаж работы), ученую степень, ученое звание, за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ;

- выплаты, связанные с условиями труда (вредность), а также суммы начисленных районных коэффициентов, выплаты за работу в ночное время, выходные и нерабочие праздничные дни, за сверхурочную работу;

- премии и вознаграждения, предусмотренные системой оплаты труда;

- другие выплаты, применяемые у данного работодателя.

При расчете среднего заработка не учитываются выплаты социального характера,

не относящиеся к оплате труда. Среди них материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.

Расчетный период

Расчетным периодом при любом режиме работы являются 12 календарных месяцев, предшествующих периоду ухода в отпуск. (ст. 139 ТК РФ)

В расчетный период не включается время, когда работник:

- получал пособие по временной нетрудоспособности или по беременности и родам;

- имел право на средний заработок в соответствии с трудовым законодательством (находился в отпуске или в командировке). Единственное исключение – сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода это время не исключается;

- не трудился из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

- освобождался от работы по иным причинам, предусмотренным законодательством (например, отпуск без сохранения заработной платы).

Формула 1 расчета среднедневного заработка для оплаты отпусков

ЗПср. = ЗПф. / 12 мес. / 29,3

где:ЗПср. – средний дневной заработок; ЗПф. – сумма фактически начисленной заработной платы за расчетный период;

29,3 — среднемесячное число календарных дней.

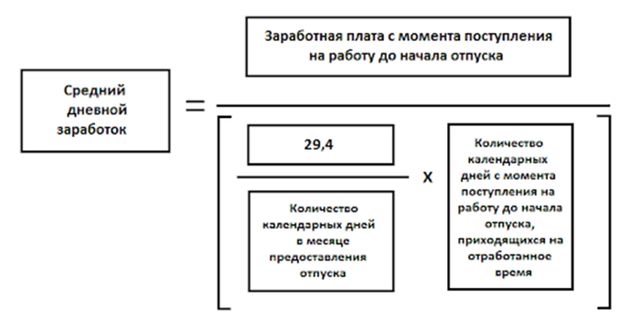

До 2 апреля 2014 среднемесячное число календарных дней было = 29,4

Работник уходит в апреле 2014 года в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб.

Для расчета бухгалтер применил коэффициент 29,4 и средний дневной заработок составил 2 210, 8843 руб.

(780 000 руб. 12 мес. 29,4).

Сумма отпускных составила 30 952,38 руб. (2210,8843 руб. х 14 дн.).

Если же применять новый коэффициент 29,3. то средний дневной заработок получится чуть больше и составит 2 218,4300 руб. (780 000 руб. 12 мес. 29,3). Значит, и отпускные будут больше, а именно — 31 058,02 руб. (2 218,48 руб. х 14 дн.).

Соответственно, разница в отпускных из-за коэффициентов составит 132,64 руб. (31 058,02 руб. – 30 925, 38 руб.).

Как сделать расчет среднего заработка для отпуска? Формулы и порядок действий

За три дня до выхода в оплачиваемый ежегодный отпуск работодатель должен предоставить сотруднику расчет по отпускным. В расчете принимает участие величина среднего заработка сотрудника. По какой формуле он рассчитывается?

Какие выплаты участвуют в расчете отпускных?

В расчете отпускных участвуют все выплаты, приравненные в соответствии с законодательством к оплате труда.

Перечень оснований установлен в Приложении Правительственного Постановления №922, где в формуле участвуют следующие единицы расчета:

- Выплаты по тарифицированной ставке, оклады.

- Доход, рассчитываемый по сдельной ставке.

- Комиссионные, коэффициенты и проценты от сделки.

- Оплата труда, выраженная в натуральном эквиваленте.

- Надбавки, перечисляемые за совмещение.

- Надбавки, установленные за ведение педагогической деятельности, а также за осуществление работы классного руководителя.

- Поощрительные премии и надбавки за успехи в трудовой деятельности.

- Иные доходы, приравненные к оплате труда.

К таковым не приравниваются социальные выплаты, дивиденды, материальная помощь на основании коллективного или индивидуального договора, профсоюзная помощь, социальные пособия.

Формулы расчета

Для расчета отпускных используется величина среднего заработка сотрудника, которая исчисляется в порядке, предусмотренном ст. 139 ТК РФ.

Формулы, которые необходимо использовать, избираются по ситуации, которых может быть четыре:

- продолжительность отпуска устанавливается в календарных сутках с учетом праздничных и выходных;

- период отдыха ограничен рабочими днями без учета праздничных и выходных;

- в расчетном периоде сотрудник по согласованию не трудился несколько месяцев или дней вопреки рабочему графику;

- сотрудник уходит в отпуск в месяц трудоустройства, где расчет производится исходя из величины ежемесячной оплаты труда.

Формула расчета в календарных сутках — В1 = ЗПРП : РП : ККД, где:

- ЗПРП — совокупная величина заработной платы за предшествующий год (12 мес.);

- РП — фиксированное число месяцев, составляющих расчетный период перед выходом на отдых — 12;

- ККД — средний коэффициент календарных дней, установленный Трудовым законодательством (ст. 139) — 29,3.

Формула расчета в рабочих днях — В2 = ЗППВ : ОД, где:

- ЗППП — заработная плата, установленная за сотрудником в период трудовой деятельности;

- ОД — количество отработанных дней, высчитанных по календарю шестидневки.

Формула расчета в неполном расчетном периоде — В3 = ЗПРП : (ККД х ПМ + ОД), где:

- ЗПРП — заработная плата, начисленная за весь расчетный период;

- ККД — фиксированное среднемесячное число календарных дней — 29,3.

- ПМ — количество полных месяцев, отработанных, согласно рабочему графику;

- ОД — количество фактически отработанных календарных дней в неполных месяцах.

Формула расчета исходя из величины оклада — В4 = ((СО : РД) х ОД) / ККД, где:

- СО — сумма установленного оклада по договору трудоустройства;

- РД — количество рабочих дней месяца по графику;

- ОД — количество фактически отработанных календарных дней;

- ККД — среднемесячный коэффициент календарных дней, выведенный из рабочих.

Итоговая сумма не может быть ниже установленной нормы МРОТ. В противном случае за величину среднего заработка следует принимать МРОТ.

Калькулятор расчета отпускных

Расчет среднего заработка

Согласно ст. 114 ТК РФ, сотрудник имеет право на ежегодный оплачиваемый отпуск с условием сохранения за ним текущей величины заработка. Порядок расчета средней величины заработка устанавливается Положением Правительства №922.

Расчет происходит в несколько этапов:

- Определение календарного периода по налоговой ответственности, который предшествовал дате выхода в отпуск — ровно 12 месяцев. Например, с 1 июля 2017 г. по 31 июня 2018 г., если отдых запланирован в июле 2018 г.

- Сложение выплат, перечисленных сотруднику в счет оплаты его труда за этот период, включая премиальные и коэффициентные надбавки.

- Получившуюся сумму необходимо разделить на количество месяцев в расчетном периоде — 12.

- Получившуюся сумму необходимо разделить на среднемесячное число календарных дней в соответствии с законом — 29,3 (2018 г.).

- Получить величину дневной оплаты труда.

Пример. Сотрудник выходит в отпуск с 10 февраля 2017 г. по 24 февраля 2017 г. Расчетным будет период с 1 февраля 2016 г. по 31 января 2017 г. За это время сотруднику выплачивалась заработная плата в размере 60 тыс. руб. в месяц.

Расчет: (60 000 х 12) / 12 / 29,3 = 2048 руб. — дневная норма оплаты труда сотрудника.

Отпускные: 2048 х кол-во дней отпуска.

С неполными или пропущенными месяцами

Если в течение расчетного периода пропущены некоторые месяцы, то подсчет ведется следующим образом:

- Определяется число месяцев, предшествующих дате ухода на отдых — расчетный год;

- Определяется число месяцев, отработанных в полном объеме, согласно графику трудовой дисциплины.

- Высчитывается количество дней и часов в неполных месяцах, в которых работник осуществлял фактическую трудовую деятельность.

- Рассчитывается величина оплаты труда за оставшиеся (неполные) месяцы, в которых рабочая деятельность фиксировалась с перерывами.

- Высчитывается средний эквивалент дневной нормы оплаты труда и отпускные.

Пример. За предыдущий налоговый период гипотетический сотрудник перед выходом в отпуск отработал только 11 полных месяцев, согласно календарю, а в оставшемся месяце отсутствовал в связи с болезнью 7 дней. Фактически в неполном рабочем месяце сотрудник отработал 13 рабочих смен по 8 часов.

- При заработной плате в 40 тыс. рублей за неполный месяц она составила:

- 40 000 / 160 (рабочие часы за 20 смен) х 104 (фактически отработанные часы) = 26 000 р.

- Количество фактически отработанных календарных дней в расчетном периоде:

(29,3 х 11 мес.) + ((29,3 / 30 дн.) х 13 дн.) = 335 дн.

Средний дневной заработок: (40 000 х 11 мес. + 26 000) / 335 = 1392 р.

Отпускные: 1392 х кол-во дней отпуска.

Исходя из оклада

Если за период, предшествующий отпуску, за сотрудником не сохранялась заработная плата, например, в первый месяц трудоустройства, то средний заработок устанавливается следующим образом:

- Устанавливается величина оклада по договору.

- Оклад делится на количество рабочих дней в месяце.

- Полученное число умножается на количество фактически отработанных дней — высчитывается заработная плата за отработанный период.

- Устанавливается количество календарных дней, приходящиеся на отработанное время.

- Осуществляется перевод рабочих дней в календарные по формуле: (29,3 / количество календарных дней в месяце) x количество отработанных календарных дней.

- Заработная плата за отработанный период делится на число, полученное в предыдущем расчете (среднее число отработанных календарных дней).

Пример. Гипотетический сотрудник в месяц трудоустройства уходит в отпуск на 14 дней. За ним установлен оклад в размере 35 тыс. рублей. В месяце 30 календарных дней, из них отработано 12 рабочих смен.

- Расчет: (35 000 / 20 (количество рабочих смен)) х 12 (отработанные дни) = 21000 — оклад за отработанный период.

- На количество рабочих дней (12) приходится 16 календарных дней.

- Среднемесячный коэффициент календарных дней высчитывается по формуле: (29,3 / 30 (дней в месяце)) х 12 = 11,7.

- Начисленная заработная плата 21 000 / 11,7 = 1794,8 — средний дневной заработок сотрудника за рабочий период.

Премиальные и иные виды вознаграждений, приравненные к оплате труда, прибавляются к величине среднего заработка.

Основные расчеты производятся исходя из величины оклада и фактически отработанных дней за предыдущий период. Все дополнительные виды вознаграждений, приравненные по закону к оплате труда, прибавляются к основному окладу и уже из них высчитывается величина дневного заработка для расчета отпускных. При расчете необходимо руководствоваться Правительственным Постановлением № 922.

Загрузка…