Когда банк наконец-то дает согласие предоставить вожделенный Кредит, велик соблазн «подмахнуть» кредитный Договор не читая. Результатом такого легкомыслия могут стать неприятные сюрпризы – от повышенной процентной ставки до внезапного отказа в предоставлении уже одобренного кредита. Портал «Кредиты.ру» разъясняет, как избежать возможных «подводных камней».

Все страницы имеют значение — подводные камни договора

При оформлении экспресс-кредита в магазине, на небольшую сумму и короткий срок (до 6 месяцев), обычно выдают два-три листочка – сам договор и нечто вроде «памятки заемщика» со способами погашения. Прочесть их легко, но, увы, не все заемщики тратят на это время.

Солидный потребительский кредит, кредит на бизнес, а уж тем более – ипотеку, всегда сопровождает толстый пакет документов.

При взгляде на него становится тоскливо и муторно — неужели так необходимо изучать всю эту макулатуру? Ведь достаточно просмотреть по диагонали…

Стоп. «Просмотр по диагонали» — это первая ловушка для заемщика. Банк не выдает бесполезной макулатуры. Каждая страница с текстом имеет значение. Более того, самое важное для заемщика условие может быть напечатано на самом невзрачном листе, внизу и мелким шрифтом.

- Например: «в таком-то случае банк имеет право в одностороннем порядке изменить процентную ставку».

- Или: «в случае неисполнения заемщиком обязательств по договору в течение такого-то срока, банк имеет право передать просроченную задолженность для взыскания третьим лицам».

- Подписав такую страничку, вы развязываете банку руки, если он пожелает сделать ваш кредит дороже, или в период вашей финансовой нестабильности передать долг коллекторам.

При заключении кредитного договора, на любой срок и сумму, непременно целиком читайте не только договор, но и все приложения. Так как правильно читать кредитный или ипотечный договор и на что обратить особое внимание?

Все кредитные договоры составляются по единому принципу. График платежей – чрезвычайно важная часть банковского документа.

В нем зафиксированы не только ваши ежемесячные расходы по основному долгу, но и дополнительные платежи, а также сумма, которую вы в конечном итоге выплатите банку за пользование его деньгами (полная стоимость кредита).

Согласно указанию Банка России 2008-У от 13 мая 2008 года, банки обязаны сообщать клиентам полную стоимость кредита (годовую процентную ставку и все прочие комиссии, разовые и ежемесячные выплаты, включенные в график платежей). Поэтому размер полной стоимости кредита должен быть отражен в составе кредитного договора.

Пример расчета эффективной расчетной ставки (полной стоимости кредита):

- Сумма кредита: 100 000 рублей;

- Ставка: 18% годовых;

- Ежемесячная комиссия за обслуживание кредита: 1% от суммы кредита;

- Срок кредита: 12 месяцев;

- Метод погашения: аннуитетный платеж (равные ежемесячные выплаты на всем протяжении срока кредитования).

- Ежемесячный платеж, рассчитанный по формуле с использованием коэффициента аннуитета, составляет: 9168 рублей;

- Ежемесячная комиссия за ведение счета составляет: 1000 рублей;

- Общая сумма ежемесячного платежа: 9168 +1000 = 10 168 рублей;

- Всего за 12 месяцев вы выплатите банку 10 168 *12 = 122 016 рублей.

Это и есть полная стоимость кредита, которая должна быть отражена в кредитном договоре. Переплата составит 22016 рублей.

Реальная ставка по кредиту: 22016/100 000 = 22% (а не 18%).

Какие условия в договоре могут лишить кредита

Вы получили одобрение банка, подписали кредитный договор, пришли за деньгами… И вдруг вам сообщают, что кредит не выдадут.

Фантастика? Ничего подобного – такова банковская практика, основанная на гражданском законодательстве (а именно – на статье 821 ГК РФ: наличие обстоятельств, свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок). Вот тут-то и всплывают все подводные камни кредитного договора.

- В число таких обстоятельств банк, по своему усмотрению, может включить несвоевременную или неполную оплату комиссии за выдачу кредита, невнесение к определенной дате первоначального взноса по ипотеке на расчетный счет, а также отказ заключить дополнительный договор страхования (на случай тяжелой болезни или смерти заемщика).

- Особенно «приятно» получить неожиданный отказ накануне ипотечной сделки, когда речь идет о миллионных суммах.

- Но минимизировать риск подобного развития событий можно, если еще на стадии заключения договора внимательно прочесть разделы «Условия предоставления кредита», а также «Обязательства заемщика».

В эти разделы, помимо основных требований, (подтверждение платежеспособности и гарантия своевременного погашения), включены все пункты, которые банк считает существенными для выдачи кредита. Заранее оцените, можете ли вы исполнить эти требования точно в срок и в полном объеме.

Подведем итоги

Каждый раз, когда вы вступаете в отношения с банком по схеме «кредитор-заемщик», соблюдайте три правила:

- Прочитывать от корки до корки не только сам кредитный договор, но и все, что к нему прилагается;

- По всем пунктам, которые кажутся вам сомнительными или непонятными, просите у кредитного менеджера подробных разъяснений, а при необходимости – наглядных расчетов. Правильно составленный кредитный договор – ваш щит от будущих проблем;

- Если вы не уверены, что все поняли и подсчитали правильно, попросите выдать вам типовой образец кредитного договора, и проконсультируйтесь с юристом.

Время и силы, вложенные на стадии изучения договора, окупятся сторицей, поскольку избавят вас от лишних издержек и хлопот в процессе погашения кредита. Помните: кто предупрежден — тот вооружен.

Credits.ru советуют заемщикам обратить внимание на статью 29 Федерального закона «О банках и банковской деятельности».

Согласно ей, кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

Самый верный способ для заемщика понизить риски – получить максимально полную информацию об условиях кредита ДО ПОДАЧИ ЗАЯВКИ В БАНК. Так вы сэкономите время и деньги, поскольку перед подписанием договора против вас будет работать желание и возможность во-вот получить необходимую сумму. В такой ситуации резко изменить свое решение взять кредит именно в этом банке довольно трудно.

Рассказать только о выгодах, умолчать о рисках, подчеркнуть легкость процедуры оформления – и клиент не откажется. Кому захочется снова ходить по банкам, просить свое руководство выдать справки и т.д.

, когда «остается только подписать договор» — и деньги на руках? На этой психологической уловке и основана работа банков по привлечению клиентов.

Именно поэтому внимательное чтение договора по кредиту так важно.

Анастасия Ивелич, редактор-Эксперт

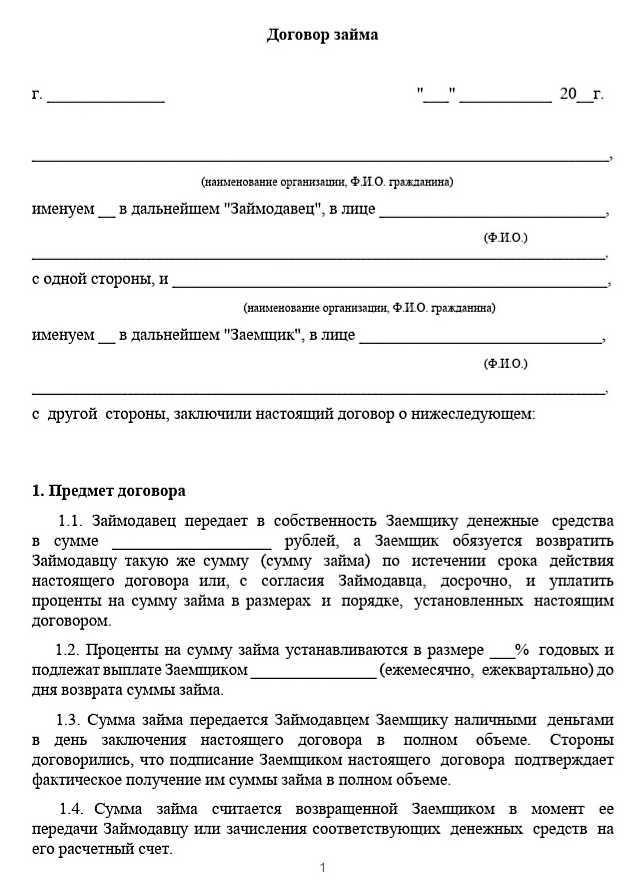

Чем договор займа отличается от кредитного договора

Заимствование и кредитование имеют древние корни. Еще 3000 лет назад в Ассирии, Вавилоне и Древнем Египте практиковали кредитно-заемные отношения, но условия их не сравнить с сегодняшними. В наши дни договоры займа и кредита — это не только неотъемлемая часть экономики любой страны, но и фундамент для отдельного рода отношений между людьми.

ГК РФ приводит легальные определения указанных видов соглашений. Так, в части 1 статьи 807 раскрывается сущность заемных правоотношений:

одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Сегодня эта разновидность договорных отношений пользуется огромной популярностью как среди обычных граждан, так и юридических лиц и даже у государства, его субъектов и муниципальных образований.

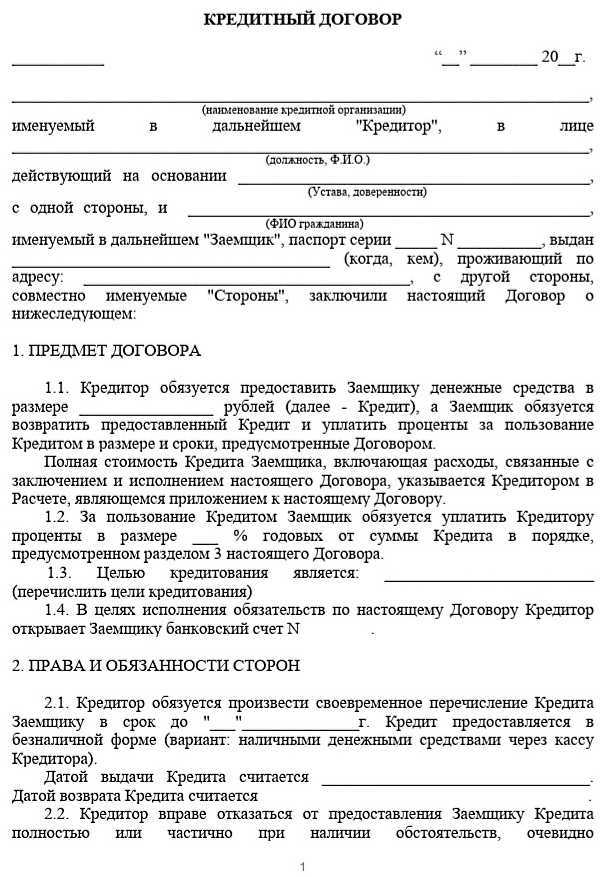

Часть 1 статьи 819 ГК содержит определение соглашения о кредитовании:

банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита.

Указанные определения позволяют говорить о гражданско-правовой природе этих соглашений, целью которых является предоставление финансовых услуг. И все же на практике присутствует подмена одного договора другим.

Принципиальное значение для определения вида сделки имеет сравнительная характеристика договора займа и кредитного договора. Это связано с тем, что в научной среде нет единого мнения относительно их соотношения. Так, существует три основные точки зрения по этому вопросу:

- Соглашение о кредитовании является одной из форм получения заемных средств.

- Контракты имеют схожесть в их характере, но являются самостоятельными сделками.

- Заемные правоотношения представляет собой форму кредита.

Основные отличия соглашения для получения кредита и для получения заемных средств

Основополагающее отличие договора займа от кредитного договора проявляется в субъектном составе.

Лицо, предоставляющее заемные средства (займодавец), — любое физическое или юридическое лицо, так как для таких операцией не требуется разрешение или лицензия.

Кредитором же в случае кредитования является предприниматель (банк или другая кредитная организация), который получил соответствующую лицензию ЦБ РФ.

Заемные обязательства — это не всегда про деньги. Они также направлены на Недвижимость и другие предметы. Что касается сделки по кредитованию, то она всегда имеет в основе получение денежных средств. Иное имущество (движимое или недвижимое) с его помощью получить нельзя.

Заемные средства возвращаются в форме единовременной выплаты. Кредит же возвращается частями и по определенному, заранее оговоренному, графику выплат, при несоблюдении которого начисляются пени в виде процента от суммы просрочки или фиксированной суммы.

Кредитование всегда имеет в своей основе установленный законом документ, который содержит порядок выдачи денежных средств, их получения и факультативные аспекты (к примеру, цель получения). Заем подтверждается документально, но на бытовом уровне это встречается достаточно редко.

В 2018 году в ГК РФ были внесены изменения.

Норма, посвященная заемным правоотношениям, приобрела совершенно новую редакцию: соглашение о получении заемных средств стало возможным заключать как в реальной (для признания которого заключенным требуется передача вещи, денежных сумм или другого имущества), так в консенсуальной (признается заключенным с согласования существенных условий сторонами) формах.

Дискуссия об их соотношении существует вследствие того, что кредитование обладает одинаковой с получением заимствованных средств экономической природой, в связи с чем имеет сходный правовой режим, но имеется немало специфических черт. Есть ли у договоров займа и кредита общее и особенное, наглядно показывает сравнительная таблица.

| Кредиторы | Любые лица | Банки, иные кредитные организации |

| Заемщики | Любые лица | Любые лица |

| Форма соглашения | Обязательно письменная, если займодавцем является юридическое лицо | Письменная |

| Предмет | Деньги, иное имущество | Деньги |

| Момент вступления в силу | С момента согласования всех существенных условий или с момента передачи денег или иного имущества | С момента подписания |

| Платность | Возмездный или безвозмездный | Возмездный |

Подписание кредитного договора в банке: 11 распространенных ошибок, которые лучше не допускать

Кредитный договор – документ, регулирующий финансовые взаимоотношения между кредитором (чаще всего им выступают банки) и заемщиком (физические и юридические лица). Подписание кредитного договора происходит на заключительном этапе финансового соглашения после одобрения суммы и сроков ее погашения.

Содержание:

Опросы доказали, что среди жителей нашей страны больше половины демонстрируют недостаточную финансовую грамотность. Такие потенциальные заемщики всегда рискуют попасть в финансовую кабалу, поскольку не утруждают себя чтением договора с финансовыми организациями. Подписание соглашения в этом случае происходит без осознания уровня ответственности.

Кредитный договор – виды и особенности

Кредитные договора классифицируют по сроку предоставления (краткосрочный и долгосрочный), по назначению (целевой и нецеловой), обеспечению, валюте (рубли или зарубежная валюта). Существуют также кредитные договора о рефинансировании и реструктуризации.

В целом, можно выделить следующие виды кредитных договоров:

- залоговые – обеспеченные недвижимым имуществом или личным транспортом;

- потребительские – заключаются на выдачу финансов для покупки товара;

- нецелевые – кредитная сделка предусматривает трату средств на усмотрение заемщика;

- соглашение о предоставлении кредитной линии, когда заемщику выдается карта с кредитным лимитом;

- соглашение об онлайн-ссудах – оформляются и согласовываются в электронном виде;

- рефинансирование – составление кредитного договора на основе ранее заключенной сделки на новых условиях, может предусматривать изменение процентной ставки, суммы кредита, сроков погашения.

Что такое кредитный договор?

Документ о финансовом соглашении чаще оформляют в отделении банка в присутствии заемщика, однако сейчас набирает популярность дистанционное подписание без посещения офиса через личный кабинет. Перед подписанием консультант должен ознакомить клиента с условиями сделки: сроками действия договора, процентной ставкой, суммой минимальных платежей (кредитная карта) или аннуитетных платежей (нецелевой наличный кредит). Внимание клиента обращают на сроки погашения и возможность досрочной выплаты кредита.

Обычно работник банка не уведомляет заемшика об общей сумме переплаты, но она всегда указана в договоре. Соглашение подписывают в двух экземплярах.

Обычно документ состоит из нескольких страниц. Это одна из причин, почему заемщики не утруждают себя знакомством с деталями сделки. К тому же, не все владеют знаниями финансовых терминов. Но если клиент банка не хочет иметь неприятностей с погашением в будущем, он должен внимательно изучить условия и уточнить непонятные вопросы у консультанта.

%colored_text_box=1%

Документ составляют в двух экземплярах, один из которых выдается заемщику на руки. Его нужно хранить в течение всего срока действия, поскольку он может оказаться полезным в случае возникновения споров по финансовому соглашению.

На что обратить внимание при заключении и расторжении кредитного договора

Даже если вы внимательно ознакомились с договором, всегда могут возникать определенные «подводные камни», о которых банк предпочитает умолчать. Обычно в документе они указаны мелким шрифтом.

Но есть наиболее важные моменты договорного соглашения. Без их уточнения подписывать документ нельзя. К таким существенным деталям относятся:

- сумма кредита – она может оказаться больше, чем выданная на руки, если банк внесет в нее страховку, на которую также начисляются проценты;

- наличие графика погашения – он прилагается к основному документу, в графике указывают крайнюю дату ежемесячного погашения, размер процентов и дополнительных комиссий, общую сумму выплат;

- перечисление суммы – ее могут выдать наличными на руки в кассе банка, кредитной картой или перечислением на счет;

- процентная ставка и дополнительные комиссии;

- способ начисления процентов – равными или дифференцированными платежами;

- порядок погашения – самостоятельное перечисление денег заемщиком или автоматическое вычисление определенной суммы (например, из заработной карты);

- обязанности заемщика на протяжении действия договора – это может быть ежегодная оплата страховки залогового займа, регулярное предоставление банку справки о доходах;

- размеры штрафных санкций, которые будет начислены заемщику в случае несвоевременной уплаты по кредиту.

Если кредитный договор предусматривает погашение аннуитетными (равными) частями, эти суммы обязательно должны быть прописаны в одном из пунктов соглашения и поданы в виде графика.

Аннуитетный платеж строится по следующему принципу: в первые месяцы действия кредита большая часть уходит на оплату процентов, комиссий, страховки и других платежей. Тело кредита при этом уменьшается очень незначительно.

Обязательно нужно обратить внимание на наличие пункта о праве банка менять процентную ставку в одностороннем порядке. Обычно это касается договоров о кредитных картах.

Следует также проследить за тем, чтобы на первой странице была указана правильная дата оформления, поскольку именно от нее производятся расчеты сроков погашения.

При нарушении условий договора стороны имеют право расторгнуть его в судебном порядке.

Защита прав потребителей

От своеволия банков права заемщиков защищены на законодательном уровне. Они предусматривают следующие случаи:

- навязывание страховки – страхование проводится на добровольной основе;

- внушение необходимости дополнительных платных услуг – СМС-информирование, открытие еще одного счета с оплатой;

- одностороннее изменение условий действия договора;

- указание возможности списывания долга с любых счетов заемщика;

- выдача средств исключительно в наличной или безналичной форме – должны учитывать пожелания клиента;

- отсутствие информации о цене банковской Услуги;

- разглашение банковской тайны и персональных данных клиента.

Стороны кредитных отношений

Кредитный договор всегда подписывается двумя сторонами – кредитором и заемщиком.

Некоторые кредиты предусматривают вовлечение в соглашение третьих лиц (поручителей). Обычно это соглашения на крупные суммы, зачастую обеспеченные залоговой недвижимостью или транспортом.

Существуют также договора, предусматривающие согласие мужа и жены как двух созаемщиков.

В части договора, где ставятся подписи о его заключении, должна быть предоставлена полная информация о сторонах. Со стороны кредиторской организации – это юридический адрес, полное название, имя и фамилия руководителя.

Кредитный договор: на что обращать внимание?

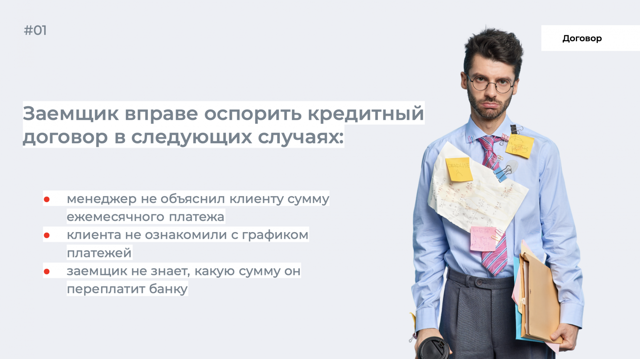

После одобрения кредита менеджеры предлагают заемщику подписать договор. Но мало кто из заемщиков вникает в детали кредитного договора. Когда заемщик начинает выплачивать кредит, всплывают неприятные детали и приходится переплачивать.

Чтобы этого не произошло, мы подготовили статью. Рассказали, на какие детали следует обращать внимание при подписании кредитного договора.

Для чего нужен кредитный договор?

Кредитный договор выступает в качестве письменного соглашения между заемщиком и банком. И условия, которые прописаны в документе, обязаны соблюдать обе стороны.

Но если кредитный договор составлен неверно, его оспаривают в судебном порядке. И прежде чем подписывать соглашение с банком, заемщик должен внимательно просмотреть каждый пункт, чтобы избежать дополнительных сборов и комиссий.

Не хотите платить больше положенного, тогда изучите предмет соглашения.

Условия кредитного соглашения

В соответствии со статьей 819 ГК РФ кредитор обязан выдать заемщику сумму под проценты, которые прописаны в договоре. А заемщик должен ежемесячно оплачивать тело долга и проценты.

Важные детали в договоре часто напечатаны мелким шрифтом. Формально делается это не с той целью, чтобы ввести заемщика в заблуждение, а для того, чтобы сэкономить бумагу. Заемщики зачастую даже не обращают внимания на мелкий шрифт и соглашаются на условия.

Если подписали договор и захотели оспорить соглашение — придется обращаться в суд.

Проверяем предмет соглашения

Чтобы избежать недоразумений, обратите внимание на цель и вид кредита в соглашении. Например, если заемщик берет деньги на покупку автомобиля, оформляется автокредит. Банк вправе обвинить заемщика в нецелевом расходовании денег, если в соглашении будет указана другая цель займа.

Когда кредит без цели — в договоре ставят прочерк. Это означает, что заемщик имеет право тратить деньги, выданные в банке, по своему усмотрению.

Сумма кредита

В документе обратите внимание на сумму кредита. Если указана комиссия и страховка, менеджер обязан проинформировать об этом и озвучить итоговую сумму переплаты. Если не хотите оформлять страховку платежа, сразу от нее отказывайтесь.

Но в этом случае кредитор вправе отказать в выдаче денег. Преимущество страховки платежа в том, что если заемщик будет испытывать финансовые трудности, банк не будет начислять штрафы и пени за просрочку.

Но страховка платежа стоит 5−10% от суммы кредита и не каждый заемщик планирует тратить лишние деньги.

График погашения

В кредитном договоре предусмотрен график выплаты займа. Менеджер обязан рассказать, в какие сроки вносить клиенту плату и какая будет ставка по займу. Уточните у менеджера банка, возможно ли изменить сроки выплаты, и предусмотрена ли комиссия за корректировки. В графике платежей отражаются следующие данные:

- день оплаты;

- сумма основного долга;

- размер ежемесячной оплаты;

- размер процентов;

- сумма дополнительных услуг;

- общая сумма и проценты.

Если остались вопросы по договору, оформите онлайн-заявку на бесплатную консультацию, и получите совет специалиста МБК.

Как банк начисляет проценты?

В соглашении между клиентом и банком прописывается способ начисления процентов. Это дифференцированный или аннуитетный способ.

Дифференцированный платеж в России предусмотрен только в Сомкомбанке и Газпромбанке, а все остальные кредиторы не оставляют выбора заемщику и оформляют заем по аннуитетному способу.

Это означает, что сумма займа вместе с процентами равномерно распределяется и заемщик ежемесячно платит одну и ту же сумму.

При дифференцированном графике в первые месяцы выплачивается основной долг с процентами, что увеличивает финансовую нагрузку на заемщика. Но ЗАТО при дифференцированной оплате размер переплаты будет меньше.

Связано с тем, что клиент одновременно выплачивает проценты и основную сумму долга. А при аннуитетном способе, когда долг распределяется равномерно, заемщик сначала выплачивает проценты, а после суммы долга.

| Пример расчета дифференцированного платежа Иван взял кредит на сумму 100 тыс. руб. под 10% на шесть месяцев. Чтобы высчитать размер основного долга, 100 тыс. руб. делят на срок кредитования или на шесть месяцев. В итоге получаем сумму 16 666 руб. Теперь рассчитаем размер платы за каждый месяц: 16 666 + (100 тыс. руб. – (16 666,67 * 0))*0,1/12 = 17 500 руб. Это плата за первый месяц. Но сумма выплат будет постепенно уменьшаться и за второй месяц составит 17 361 руб., т. к. 16 666,67 + (100 000 – (16 666,67 * 1)) * 0,1/12 = 17 361 руб. А размер переплаты за шесть месяцев у Ивана составил 2916 руб. |

| Пример расчета аннуитетного платежа Ирина оформила заем на 100 тыс. руб. в ВТБ 24 на срок шесть месяцев. Ставка по процентам составила 10%. Менеджеры банка рассчитали Ирине размер переплаты, которая составила 2936 руб. Сумма ежемесячного взноса 17 156 руб. На этом примере видно, что размер переплаты не намного выше, чем при дифференцированном способе оплаты. Но если увеличится срок кредитования, процентная ставка и сумма займа, то размер переплаты по аннуитетному платежу будет гораздо выше. |

Досрочное погашение займа

В соответствии со статьями закона 811, 813, 814 ГК РФ кредитор вправе потребовать от заемщика досрочно вернуть деньги. Но делать это разрешается в следующих случаях:

- клиент нарушил сроки возврата денег;

- утрачено залоговое обеспечение;

- заемщик потратил деньги не по назначению.

Есть и другие обстоятельства, при которых кредитор вправе потребовать от заемщика досрочно вернуть деньги, — их прописывают в кредитном договоре. Если иных обстоятельств нет в соглашении, банк не вправе требовать с клиента досрочно вернуть деньги. Но если при подписании соглашения вы заметили пункт вроде «иные нарушения договора», стоит задуматься и уточнить у менеджера, что это такое.

Посмотрите также на пункт о досрочном погашении, если планируете рассчитаться с долгом заранее. Например, некоторые кредиторы устанавливают штрафы, если заемщик оплачивает кредиты раньше положенного срока. И размер штрафа иногда достигает половины суммы от общего займа.

Дополнительные комиссии — отдельный не менее важный пункт. Банки часто для привлечения внимания клиентов заявляют в рекламе, что нет комиссий за страховку и выдачу денег, но включают дополнительные выплаты при подписании договора.

Например, вы планируете оформить кредит на 250 тыс. руб., но банк с учетом комиссии добавляет 7 тыс. руб. за оформление кредита и начисляет на них проценты. В итоге будете платить проценты не за 250 тыс. руб., а за 257 тыс. руб.

Это приведет к тому, что увеличится размер переплаты.

Комиссии бывают единовременными и постоянными. Единовременные комиссии клиент оплачивает один раз за открытие счета или предоставление услуги. Постоянные комиссии выплачиваются регулярно за обслуживание — например, дополнительная оплата за смс-уведомления.

В кредитном соглашении всегда прописываются обязанности сторон. Для заемщика закрепляется обязанность предъявить необходимые документы для оформления займа. Например, клиенту для выдачи денег следует застраховать имущество и подтвердить заработок. В кредитном договоре не должно быть двояких формулировок в пункте обязанности заемщика. Такие формулировки, как «иные», «прочие» — исключены.

Что касается прав банка по поводу залогового имущества, то они должны быть обозначены в соглашении. В договоре посмотрите на наличие пункта о переуступке прав требования по займу. Если этот пункт есть, то должны быть четко прописаны условия.

При подписании кредитного соглашения, чтобы не платить дополнительные комиссии и точно знать сумму переплаты, обращайте внимание на следующие моменты.

Соглашайтесь на условия банка в том случае, если согласны со всеми пунктами в договоре и нет скрытых комиссий. Если банк пытается навязать ненужные услуги, проще отказаться от кредита и найти нового кредитора, чем переплачивать. Конечно, если это не смс-оповещения, которые стоят недорого.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами!

10 ошибок с кредитами, которые сделают жизнь невыносимой — Лайфхакер

Обычно менеджер даёт на подпись стопку бумаг, написанных не самым понятным языком. Разбираться в тексте долго и муторно, тем более что он выглядит как типовой. Поэтому клиент отважно ставит подпись — и совершает ошибку.

Всегда важно читать целиком всё, под чем ставите подпись. Кредитных договоров это тоже касается. Если вы обратились в приличное учреждение, вряд ли банк решит вас топорно обмануть (хотя это не исключено). Но есть ещё много нюансов, которые надо не упустить. Например, за что банк будет начислять штрафы и пени или в каких случаях может потребовать вернуть всю сумму досрочно.

Если что-то в договоре вас не устроит, вряд ли менеджер позволит вам внести в документ правки. Зато вы всегда можете выбрать другой банк.

2. Взять кредит для кого-то

Иногда кто-то по разным причинам не может занять деньги и просит знакомого сделать это за него. Человек клянётся, что будет возвращать кредит сам. Порой так и происходит. Но бывает, что люди не сдерживают обещания. Только банку будет всё равно, почему платежи перестали приходить на счёт. Организация обрушит свой гнев и штрафы на того, кто указан в договоре в качестве заёмщика.

Человеческие отношения — штука очень нестабильная. Поэтому брать кредит для кого-то стоит только в том случае, если вы изначально собираетесь возвращать деньги сами. А участвовать в мутных схемах с кредитами не стоит — это слишком дорогой опыт.

3. Взять в кредит слишком много

Когда у человека есть 30 тысяч, он и ориентируется на 30. А вот если у него ничего нет и он берёт кредит, нередко начинается интересное. Можно взять и 30 тысяч, и 50, и 100. И иногда человек тратит значительно больше, чем когда бы распоряжался собственными деньгами.

Говорят, что при кредитах тратишь чужие деньги, а отдаёшь уже свои.

И это так. Если вещь не по карману и сумма займа слишком велика, возвращать средства придётся долго. Поэтому лучше тратить кредитные деньги аккуратно и не превышать разумный бюджет.

4. Выбрать некомфортный платёж

Чем больше в месяц возвращать банку, тем быстрее закроешь кредит и меньше переплатишь процентов — здесь всё правильно. И зачастую люди так стараются рассчитаться быстрее, что перегибают палку и выбирают совершенно неподъёмный платёж. В итоге денег не остаётся на самое необходимое, а возвращение кредита превращается в пытку.

Обычно комфортный платёж не должен превышать 35% от всех доходов. Но здесь многое зависит от того, как сопоставляются в принципе ваши расходы и доходы.

После вычета ежемесячного платежа у вас должны сохраняться деньги на всё нужное (еда, проезд, коммуналка) плюс ещё чуть-чуть — на удовольствия и непредвиденные траты.

А если что-то будет оставаться, всегда можно пустить деньги на досрочное погашение кредита.

5. Ориентироваться только на процентную ставку

В погоне за низкими процентами можно не приметить остальных мелочей, которые могут существенно повлиять на итоговые затраты.

Самый наглядный пример — Ипотека. В 2020 году ставки по жилищным кредитам существенно снизились, а цены на квартиры увеличились. В результате общие затраты покупателей жилья не только не уменьшились, но даже выросли.

Иногда более низкая процентная ставка предлагается лишь в комплекте со страховкой, порой — с другими дополнительными условиями. Не обращать на них внимание странно.

6. Не выполнять условия договора

В первом пункте мы обсудили, как важно читать документ. Но этого недостаточно: необходимо исполнять написанное в нём. Иначе наступят последствия.

Например, в договоре может быть указано, что при двух платежах, внесённых позже срока, банк имеет право потребовать вернуть весь кредит целиком. Вряд ли у вас есть такая сумма, иначе вы не брали бы заём. Или, скажем, если не продлить какую-нибудь страховку, процентная ставка вырастет — тоже неприятно. Чтобы не попадать в такие ситуации, надо следовать условиям.

7. Неаккуратно вносить платежи

Обычно день внесения платежа фиксированный. Человек приходит в банк, а чаще просто переводит деньги на счёт, с которого они и списываются на погашение кредита. Но здесь могут быть нюансы. Например, ситуация с выходными неоднозначна.

Иногда деньги списывают чётко в оговорённое число, иногда — в первый рабочий день после. Если средств не окажется на счету в момент, когда банк попытается их списать, такое могут счесть просрочкой.

А в результате это выльется в штрафные санкции.

8. Не проверять, закрыт ли кредит

Порой человек вносит последний платёж и живёт себе спокойно с мыслью, что рассчитался. Но у банка вылезает недоплата в пять рублей. В учреждении начинают начислять на эту сумму штрафы и санкции, пока она не превратится в тысячи. И тогда-то заёмщик узнает, что, оказывается, задолжал банку и испортил кредитную историю как злостный неплательщик.

Чтобы этого не происходило, берите у менеджера документ, в котором однозначно сказано: кредит вы погасили и у банка к вам претензий нет.

9. Брать кредит, чтобы погасить другой кредит

Здесь есть важный нюанс. Допустим, у человека кредит под 14%. Он регулярно вносит платежи, но вдруг узнал о возможности взять заём под 8%. В этом случае бывает рационально получить новый кредит, закрыть им более дорогой и сэкономить на переплатах.

Но это не очень хорошо работает, когда всё плохо, денег нет, и человек просто берёт всё новые и новые займы, погружаясь в долговую яму. Кредит, вопреки распространённому мнению, не для людей без денег. Это предложение для тех, у кого средства есть, но не прямо сейчас.

10. Игнорировать просрочки

В сложную ситуацию может попасть каждый. Бывает, что в конкретный момент гасить кредит как раньше не получается. Плохой выбор — пустить всё на самотёк. Долг будет только увеличиваться за счёт штрафов и пени.

Гораздо лучше решить вопрос совместно с банком. Учреждению выгоднее получить ваши деньги хоть как-нибудь, чем вообще их потерять или по дешёвке продать долг коллекторскому агентству.

Возможно, с помощью переговоров удастся снизить ежемесячный платёж или договориться о другом смягчении условий.

Условия кредитного договора — самые важные пункты

Правила оформления потребительских кредитов регулируются федеральным законом «О потребительском кредите (займе)». Нормы, не содержащиеся в указанном законе, не подлежат применению. В ст. 5 законодатель дает исчерпывающую информацию по условиям кредитного договора. Все возможные условия делятся на общие и индивидуальные (существенные).

При подписании соглашения заемщик обращает внимание на его содержание полностью, но особенное значение имеют непосредственно существенные условия, так как именно от них зависит дальнейшая судьба сделки в целом.

Общие условия — едины для всех заемщиков

Законодательство обязывает кредитные организации прописывать общие условия по своим договорам и выкладывать эту информацию в свободный доступ. Такие условия получили наименование общих, так как они являются одинаковыми для всех заемщиков. Разрабатываются условия единожды для дальнейшего многократного применения.

К общим условиям можно отнести:

- Требования к заемщикам в рамках одной кредитной программы — правила, по которым оцениваются соискатели;.

- Валюты, с которыми работает кредитная организация.

- Сроки рассмотрения заявок.

- Виды кредитных программ.

- Диапазоны сумм и процентных ставок.

- Способы предоставления сумм.

- Штрафные санкции — периодичность значений.

- Прочие условия.

С общими условиями кредитного договора каждый заемщик знакомится до обращения в банк. Описание любой кредитной программы должно содержать полный список условий, указанных в ст. 5 353-ФЗ.

Существенные (индивидуальные) условия кредитного договора

В отличие от общих условий кредитного соглашения, с существенными условиями заемщик может ознакомиться только при подписании готового соглашения.

Они получили наименование индивидуальных, так как разрабатываются под каждого заемщика отдельно. Существенные условия не должны противоречить общим ни в какой части.

При наличии противоречия, применяются существенные условия.

Существенные условия согласовываются сторонами заключаемой сделки самостоятельно. На практике банк предлагает потенциальному клиенту готовый договор, с условиями которого последний соглашается или не соглашается.

В свою очередь существенные условия делятся на основные и второстепенные. Выгода кредитной программы напрямую связывается именно с основными условиями.

Основные условия — самые важные

Именно на основные пункты заемщики смотрят в процессе принятия решения – подписывать или не подписывать договор. Прописываются эти условия на титульном листе договора. Выделяются они жирным шрифтом в понятном и доступном для всех виде. К этим условия относятся:

- сумма кредита;

- срок действия соглашения и срок исполнения обязательств – как правило, эти два значения должны совпадать;

- процентная ставка – точное значение, находящееся в пределах установленного кредитной организацией диапазона;

- валюта кредита;

- полная стоимость кредита.

Сумма кредита прописывается в числовом и прописном видах. Сумма кредита составляет кредитное тело, которое в совокупности с процентной ставкой, сроком кредитования, прочими услугами банка составляют полную стоимость кредита.

Тело кредита должно точно совпадать с оговоренной сторонами величиной. Превышение оговоренной суммы приравнивается к навязыванию со стороны кредитной организации. Если процентная не постоянная, то на титульном листе прописываются все возможные значения, которые подлежат применению в процессе исполнения соглашения.

Валюта кредита – постоянная величина, не подлежащая изменению в процессе исполнения договора. По срокам исполнения обязательств, ровно, как и по срокам действия договора все стандартно – указывается точное количество календарных лет и месяцев, в течение которых заемщик должен полностью погасить долг.

Второстепенные условия кредитования

В число существенных условий включаются второстепенные, которые имеют не меньшее значение, чем основные условия. Дело в том, что заемщики обращают на них внимание во вторую очередь. К ним относятся следующие пункты договора:

- график платежей – точное количество платежей за весь срок действия соглашения, их размер, периодичность;

- штрафные санкции за неисполнение (или за несвоевременное исполнение) обязательств – указывается ставка в годичном и дневном размере с размером разового штрафа, если таковой предусматривается соглашением;

- способы исполнения обязательств – прописываются сначала бесплатные (без комиссионные способы), а затем платные способы с указанием размера комиссии;

- наименования дополнительных соглашений, заключение которых связано с кредитным договором;

- описание целевой схемы использования средств – если потребительский кредит является целевым и предполагает использование средств в определенном направлении;

- правила, сроки, в соответствии с которыми заемщик извещает кредитную организацию о смене контактных или любых других данных, имеющих значение для нормального исполнения обязательств;

- порядок уступки права требования по заключаемому договору – кредитор этим самым указывает, что после подписания соглашения заемщик дает согласие на передачу банком прав требования третьим лицам в целях взыскания просроченной задолженности;

- дополнительные платные услуги, которые будут оказываться кредитором в процессе исполнения соглашения – наименование каждой услуги с указанием точной цены;

- способы обмена информацией между сторонами сделки.

Здесь кредитор указывает на возможность изменения существенных условий кредитного договора в одностороннем порядке. К примеру, без согласования с клиентом банк имеет право на уменьшение общей процентной ставки, уменьшение штрафных санкций, и на любые другие действия, улучшающие положение заемщика. Без соответствующего пункта в тексте соглашения, такое изменение не будет возможным.

В список могут входить и прочие существенные (второстепенные) условия, по согласованию между сторонами. По требованию заемщика кредитор разъясняет каждый пункт соглашения. Количество таких консультаций и разъяснений не ограничивается и после подписания договора.

Условия, включение которых в кредитные договора не допускается

Помимо общих и существенных условий, которые присутствуют в кредитном договоре, в ст. 5 353-ФЗ отмечены условия, наличие которых в соглашении не допускается. Если кредитор прописывает хотя бы одно из них в тексте договора, то вся сделка в общем признается недействительной.

Запрещается взимание какой-либо суммы в качестве обеспечения исполнения обязательств. В виде обеспечения банком принимаются только движимые и недвижимые объекты.

То же самое касается и платы (комиссии) за выдачу кредита – банкам запрещается взимать плату за выдачу кредитных средств.

Исключение составляет случай, когда бесплатный способ зачисления средств не подходит самому заемщику.

Запрещается предусматривать в договоре условие, согласно которому кредитная организация может предоставить новый кредит для погашения возможной просроченной задолженности без заключения нового (самостоятельного) кредитного договора.

Кредитная организация не может обязать заемщика пользоваться платными услугами третьих лиц для надлежащего исполнения обязательств. К примеру, кредитор не вправе требовать от заемщика вносить очередной платеж через сторонний банк, если эта услуга является платной.

При этом банки не вправе взимать плату за те услуги, которые они оказывают в соответствии с указаниями и рекомендациями Банка России и нормативными актами, изданными другими контролирующими органами.

Brobank.ru: Изначально по любому кредитному договору предусматривается несколько бесплатных (основных) вариантов исполнения обязательств. Платные способы рассматриваются только в качестве дополнительных. До подписания договора заемщики имеют право вносить свои предложения по изменению индивидуальных условий договора.

Об авторе

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected]

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту [email protected].